")

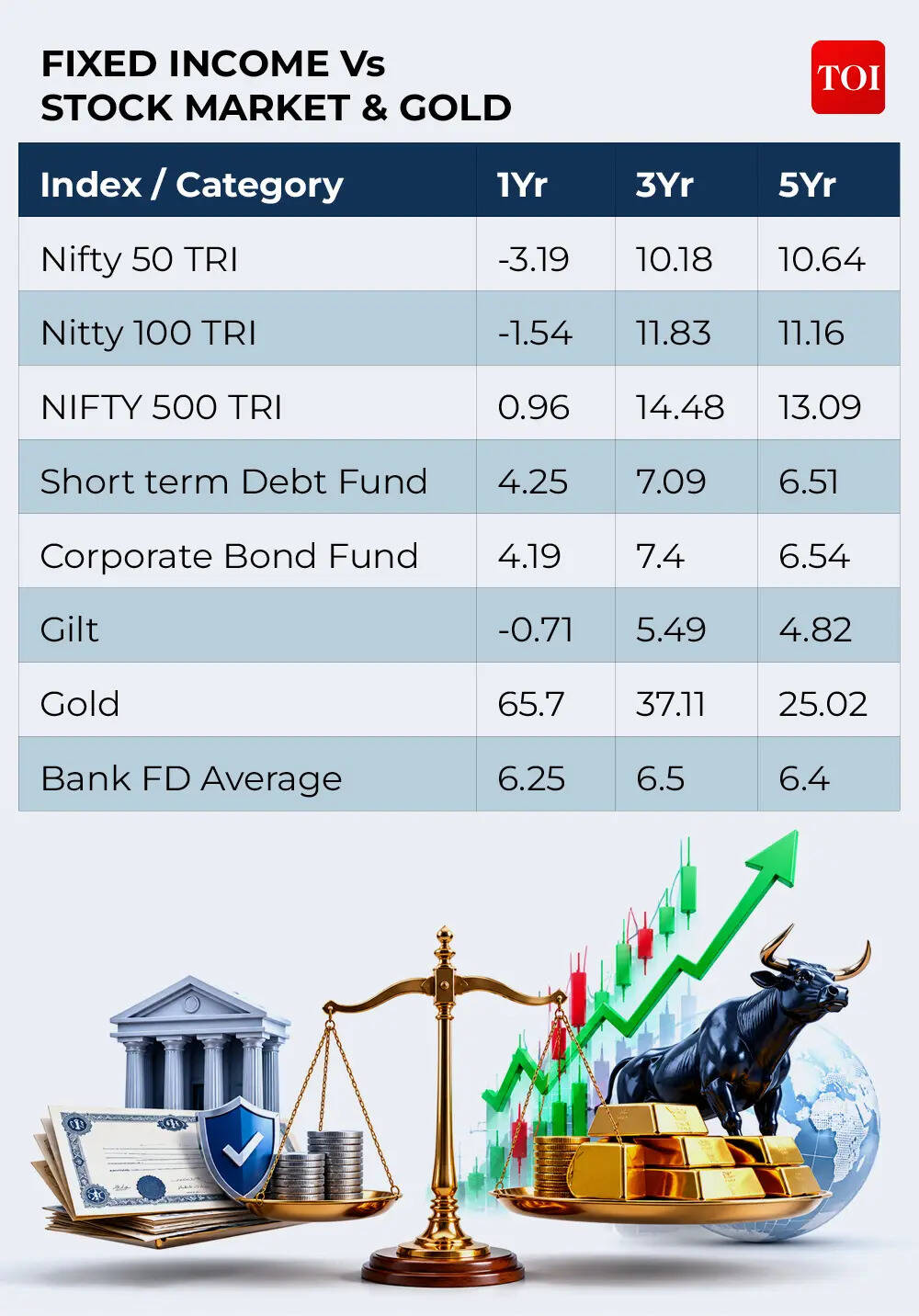

सेंसेक्स और निफ्टी गहरे लाल निशान में हैं। निवेशकों के लिए पसंदीदा सुरक्षित संपत्ति सोना में भारी उतार-चढ़ाव देखने को मिल रहा है। अमेरिका-ईरान संघर्ष ने भारतीयों के निवेश पोर्टफोलियो को प्रभावित किया है जो अब आश्चर्यचकित रह गए हैं: उनका पैसा कहां सुरक्षित है? कौन सा परिसंपत्ति वर्ग चल रही अनिश्चितता से रक्षा करेगा और आदर्श पोर्टफोलियो रणनीति क्या है।‘एफडी कराना’ का सदियों पुराना ज्ञान सिर्फ आपका जवाब हो सकता है, लेकिन किस हद तक? सावधि जमा और अन्य निश्चित आय उपकरण आपके पोर्टफोलियो में शांत, लेकिन प्रभावी ढाल हैं जो अन्य परिसंपत्ति वर्गों की तुलना में कम रिटर्न दे सकते हैं, लेकिन अस्थिरता के समय जब इक्विटी गिरते हैं तो सबसे बड़ी सुरक्षा के रूप में भी कार्य करते हैं।मनीफ्रंट के सह-संस्थापक और सीईओ मोहित गैंग उन्हें अस्थिर समय में निवेशकों के लिए एक सुरक्षित बंदरगाह के रूप में वर्णित करते हैं। वह उन्हें एक पोर्टफोलियो में सुरक्षा, तरलता और स्थिर स्थिर रिटर्न प्रदान करने के लिए हर मौसम में आवंटन के रूप में देखता है।वित्तीय योजनाकार रोहित शाह आपके पोर्टफोलियो के लिए निश्चित आय संपत्ति कितनी महत्वपूर्ण हैं, इस पर एक दिलचस्प परिप्रेक्ष्य प्रदान करते हैं: इसे एक कार में ब्रेक की तरह समझें – आप इसका हर समय उपयोग नहीं करते हैं, लेकिन जब आपको इसकी आवश्यकता होती है, तो कुछ और काम नहीं करता है। जैसा कि विशेषज्ञ कहते हैं: हर संकट हमें याद दिलाता है कि बाजार लालच और भय के बीच पेंडुलम की तरह झूल सकता है। निश्चित आय उन चरणों में आराम प्रदान करती है और एक स्थिरता के रूप में अपना काम करती है। लेकिन इतिहास यह भी दर्शाता है कि जो निवेशक बहुत लंबे समय तक निश्चित आय में बने रहते हैं, वे आम तौर पर मुद्रास्फीति-समायोजित रिटर्न में पिछड़ जाते हैं।

निश्चित आय: कोई एक आकार-सभी के लिए उपयुक्त नहीं

रोहित शाह के मुताबिक, वरिष्ठ नागरिकों के लिए बैंक एफडी ऊंची दरों और टैक्स छूट के कारण अच्छा काम करते हैं। “सरकारी योजनाएं और बांड सुरक्षा और पूर्वानुमानित रिटर्न चाहने वालों के लिए उपयुक्त हैं। डेट म्यूचुअल फंड सही समय सीमा में बाजार से जुड़े रिटर्न और कर दक्षता में मदद करते हैं। चुनाव को समय सीमा, कर सीमा और उस लक्ष्य का पालन करना चाहिए जिसके लिए पैसा दिया गया है,” वह टीओआई को बताते हैं।

डब्ल्यू बाय ग्रो के शोध प्रमुख नीरव करकेरा का कहना है कि निवेशकों को निश्चित आय को एक समरूप श्रेणी के रूप में नहीं देखना चाहिए। अलग-अलग उत्पाद अलग-अलग समस्याओं का समाधान करते हैं।

- सावधि जमा उन रूढ़िवादी निवेशकों के लिए प्रासंगिक बनी हुई है जो छोटी अवधि में निश्चितता, सरलता और पूंजी सुरक्षा चाहते हैं। वे आपातकालीन निधियों, निकट अवधि के लक्ष्यों और उन निवेशकों के लिए अच्छा काम करते हैं जो कर दक्षता पर पूर्वानुमान को प्राथमिकता देते हैं।

- सरकारी बांड और गिल्ट फंड तब आकर्षक हो सकते हैं जब पैदावार उचित हो और मुद्रास्फीति स्थिर होती दिखाई दे। कारकेरा का कहना है कि ये मध्यम अवधि के निवेशकों के लिए बेहतर अनुकूल हैं जो अंतरिम मार्क-टू-मार्केट अस्थिरता को सहन कर सकते हैं।

- कॉरपोरेट बॉन्ड फंड अपेक्षाकृत रचनात्मक दिखते हैं जहां पोर्टफोलियो उच्च गुणवत्ता वाले जारीकर्ताओं पर केंद्रित होते हैं। संचयन पैदावार स्वस्थ है और भारत का कॉर्पोरेट बैलेंस शीट वातावरण काफी मजबूत बना हुआ है। हालांकि, विशेषज्ञ का कहना है कि जोर अधिकतम उपज के बजाय क्रेडिट गुणवत्ता पर रहना चाहिए।

- मनी मार्केट फंड और छोटी अवधि के फंड उन निवेशकों के लिए उपयुक्त हैं जो तरलता, मध्यम स्थिरता और बचत खातों में निष्क्रिय शेष की तुलना में संभावित रूप से बेहतर कर-पश्चात परिणाम चाहते हैं।

- उच्च टैक्स ब्रैकेट वाले निवेशकों के लिए, आर्बिट्राज फंड तेजी से प्रासंगिक हो गए हैं। वे अपेक्षाकृत कम अस्थिरता प्रदान करते हैं और इक्विटी कराधान से लाभ उठाते हैं, जिससे वे निवेश क्षितिज और जोखिम प्रोफ़ाइल के उपयुक्त होने पर पैसा लगाने के लिए उपयोगी हो जाते हैं।

- संप्रभु समर्थन, स्थिर दरों और परिचितता के कारण छोटी बचत योजनाएं रूढ़िवादी परिवारों को आकर्षित करती रहती हैं। वे सेवानिवृत्ति-उन्मुख या आय-केंद्रित निवेशकों के लिए विशेष रूप से उपयोगी हैं।

कारकेरा कहते हैं, “आज की व्यापक निश्चित आय रणनीति गुणवत्ता संचय पर ध्यान केंद्रित करने, तरलता बनाए रखने और अवधि के जोखिम को कम करने पर केंद्रित होनी चाहिए। निवेशकों को आक्रामक लंबी अवधि के कॉल लेने की ज़रूरत नहीं है, जब तक कि उनका क्षितिज और जोखिम सहनशीलता इसे उचित न ठहराए।”

निश्चित आय: ऐसे कारक जिन्हें आपको छोड़ना नहीं चाहिए

विशेषज्ञों से बात करने के बाद आम बात स्पष्ट है: हालांकि निश्चित आय अस्थिरता के समय में आपकी रक्षा कर सकती है, लेकिन मुद्रास्फीति को मात देने का इसका दीर्घकालिक रिकॉर्ड खराब है। इसलिए, वित्तीय विशेषज्ञ एक संतुलित पोर्टफोलियो की वकालत करते हैं।“यदि आप निश्चित आय पर बहुत अधिक निर्भर हैं, तो क्रय शक्ति चुपचाप कम हो सकती है। जैसे एक संतुलित भोजन के लिए कार्ब्स, प्रोटीन, स्वस्थ वसा, विटामिन, खनिज और पानी की आवश्यकता होती है, एक संतुलित पोर्टफोलियो के लिए लक्ष्य और जोखिम की भूख के आधार पर सही मिश्रण में इक्विटी, निश्चित आय और अन्य परिसंपत्तियों की आवश्यकता होती है,” रोहित शाह कहते हैं।डब्ल्यू बाय ग्रो के शोध प्रमुख नीरव करकेरा बताते हैं कि प्रत्येक निश्चित आय परिसंपत्ति में क्रेडिट जोखिम, तरलता जोखिम, अवधि जोखिम, पुनर्निवेश जोखिम और कर प्रभाव का एक अलग संयोजन होता है। उत्पाद द्वारा दी जाने वाली उपज अनिवार्य रूप से इनमें से एक या अधिक जोखिमों के लिए मुआवजा है।एक उच्च-गुणवत्ता वाली छोटी अवधि का उत्पाद लंबी अवधि के गिल्ट फंड या कम-रेटेड कॉर्पोरेट बॉन्ड रणनीति से बहुत अलग व्यवहार करता है। पूर्व को स्थिरता और तरलता के लिए डिज़ाइन किया गया है। उत्तरार्द्ध उच्च रिटर्न क्षमता की पेशकश कर सकता है, लेकिन ब्याज दरों में बदलाव होने पर कीमतों में तेज उतार-चढ़ाव भी देखा जा सकता है।

उनका कहना है कि मुद्रास्फीति एक और महत्वपूर्ण सीमा है। अधिकांश निश्चित आय उपकरण स्वचालित रूप से क्रय शक्ति की रक्षा नहीं करते हैं। यदि मुद्रास्फीति बढ़ती है और ब्याज दरें बढ़ती हैं, तो लंबी अवधि के निश्चित आय उत्पादों की कीमतों में गिरावट देखी जा सकती है। यह बुनियादी बंधन गणित है. उच्च पैदावार का मतलब आम तौर पर मौजूदा बांडों के लिए कम कीमतें होती हैं, खासकर लंबी परिपक्वता प्रोफ़ाइल वाले बांडों के लिए।करकेरा बताते हैं कि कराधान भी मायने रखता है। कोई उत्पाद कर-पूर्व आधार पर आकर्षक लग सकता है लेकिन कर-पश्चात बहुत कमज़ोर परिणाम देता है। इसलिए निवेशकों को निश्चित आय का मूल्यांकन शुद्ध रिटर्न, जोखिम-समायोजित और समय-क्षितिज के आधार पर करना चाहिए।संक्षेप में, निश्चित आय पोर्टफोलियो को अत्यधिक अस्थिरता से बचा सकती है, लेकिन यह मुद्रास्फीति, कराधान या खराब उत्पाद चयन के खिलाफ एक सार्वभौमिक ढाल नहीं है, वह कहते हैं।

आपकी पोर्टफोलियो रणनीति क्या होनी चाहिए?

इतिहास से पता चलता है कि बाजार में तनाव की अवधि के दौरान, उच्च-गुणवत्ता वाली निश्चित आय आमतौर पर वही भूमिका निभाती है जिसे निभाने के लिए इसे डिज़ाइन किया गया है; यह झटके को अवशोषित करता है, तरलता को बरकरार रखता है और पोर्टफोलियो को एक स्थिर आधार देता है।नीरव करकेरा कहते हैं, “2013 के टेंपर टैंट्रम, 2018 के तेल के झटके और 2022 की वैश्विक मुद्रास्फीति और यूक्रेन संकट जैसे एपिसोड के दौरान, इक्विटी में महत्वपूर्ण अस्थिरता देखी गई। इसके विपरीत, गुणवत्ता वाले निश्चित आय उपकरण आम तौर पर बेहतर स्थिरता और अधिक पूर्वानुमानित परिणाम प्रदान करते हैं, खासकर उन निवेशकों के लिए जो अत्यधिक क्रेडिट या अवधि के जोखिम से बचते हैं।”मुख्य सबक यह है कि गुणवत्ता मायने रखती है। निश्चित आय तभी रक्षात्मक होती है जब अंतर्निहित पोर्टफोलियो अनुशासन के साथ बनाया गया हो। उन्होंने आगे कहा कि उपज का आंख मूंदकर पीछा करना कथित सुरक्षा आवंटन को छिपे जोखिम आवंटन में बदल सकता है।

तो, वर्तमान परिदृश्य में, निवेशकों को अपने धन की सुरक्षा के लिए क्या करना चाहिए? रोहित शाह के अनुसार, मुख्य बात यह है कि अपने परिसंपत्ति आवंटन पर दोबारा गौर करें, न कि नए सिरे से विचार करें। जांचें कि क्या इक्विटी, ऋण और सोने का भार आपकी योजना से बहुत अधिक हट गया है, और जहां आवश्यक हो वहां पुनर्संतुलन करें। रणनीतिक आवंटन में आमतौर पर पूर्ण बदलाव की आवश्यकता नहीं होती है। उनका कहना है कि सुरक्षित परिसंपत्तियों में कुछ सूखा पाउडर रखने से आप उस समय शांति से काम कर सकते हैं जब अन्य लोग मजबूरन विक्रेता होते हैं।संकट और युद्ध के समय, पैसा सुरक्षित संपत्तियों में चला जाता है और निश्चित आय आकर्षक हो जाती है। लेकिन इस बार, संकट के परिणामस्वरूप मुद्रास्फीति बढ़ रही है, जिसके परिणामस्वरूप विभिन्न अवधियों और भौगोलिक क्षेत्रों में पैदावार बढ़ रही है। “मौजूदा निवेशकों के लिए, इसका मतलब कुछ मार्क-टू-मार्केट नुकसान हो सकता है, लेकिन नए निवेशकों के लिए यह पैदावार को उच्च स्तर पर लॉक करने का एक उपयुक्त समय हो सकता है। इसलिए, पैदावार बढ़ने के बाद निश्चित परिपक्वता या लक्ष्य परिपक्वता उत्पादों को समर्थन मिल सकता है,” मोहित गैंग का सुझाव है।अंततः, आपका परिसंपत्ति आवंटन आपकी तरलता प्राथमिकताओं, समय सीमा और जोखिम सहनशीलता का कारक होना चाहिए। विशेषज्ञ एक मजबूत ऑल-सीजन पोर्टफोलियो के लिए सभी परिसंपत्तियों जैसे इक्विटी, निश्चित आय और कमोडिटी जैसी जोखिम परिसंपत्तियों के उचित मिश्रण की सलाह देते हैं। “दीर्घकालिक धन सृजन के लिए इक्विटी को मुख्य आवंटन बना रहना चाहिए। निश्चित आय को लघु से मध्यम अवधि के लक्ष्यों के लिए स्थिरता, तरलता और दृश्यता प्रदान करनी चाहिए। सोना एक पोर्टफोलियो डायवर्सिफायर के रूप में काम करना जारी रख सकता है, लेकिन निवेशकों को यह समझना चाहिए कि सोना अस्थिरता-मुक्त नहीं है। नीरव कारकेरा कहते हैं, ”यह कुछ वृहद माहौल में पोर्टफोलियो की रक्षा कर सकता है, लेकिन यह छोटी अवधि में दोनों दिशाओं में तेजी से आगे बढ़ सकता है।”लब्बोलुआब यह है: निश्चित आय साधन स्थिरता प्रदान कर सकते हैं, खासकर उस अवधि के दौरान जब स्टॉक और इक्विटी गिर रहे हों और सोना या चांदी अस्थिर रहे। लेकिन विशेषज्ञों का कहना है कि निवेशकों को पूरी तरह से घबराहट के कारण अपने पोर्टफोलियो में पैसा स्थानांतरित करने से बचना चाहिए। इक्विटी के विपरीत, जो दीर्घकालिक धन सृजन के लिए होती हैं, निश्चित आय उत्पाद निर्धारित समय सीमा के दौरान पूर्वानुमानित रिटर्न, पूंजी सुरक्षा, तरलता और आय स्थिरता प्रदान करने के लिए डिज़ाइन किए गए हैं। वे अशांत बाजार चरणों के दौरान समग्र पोर्टफोलियो अस्थिरता को कम करने में भी मदद कर सकते हैं। हालाँकि, आदर्श आवंटन अल्पकालिक बाजार आंदोलनों के बजाय निवेश के उद्देश्य पर निर्भर होना चाहिए। जैसा कि नीरव करकेरा ने संक्षेप में कहा है: मूल बात यह है कि अस्थिरता को निवेशकों को प्रतिक्रियाशील निर्णय लेने के लिए मजबूर नहीं करना चाहिए। इसे उन्हें अनुशासन, परिसंपत्ति आवंटन और उत्पाद उपयुक्तता की ओर वापस धकेलना चाहिए।(अस्वीकरण: शेयर बाजार, अन्य परिसंपत्ति वर्गों या व्यक्तिगत वित्त प्रबंधन युक्तियों पर विशेषज्ञों द्वारा दी गई सिफारिशें और विचार उनके अपने हैं। ये राय टाइम्स ऑफ इंडिया के विचारों का प्रतिनिधित्व नहीं करती हैं।)