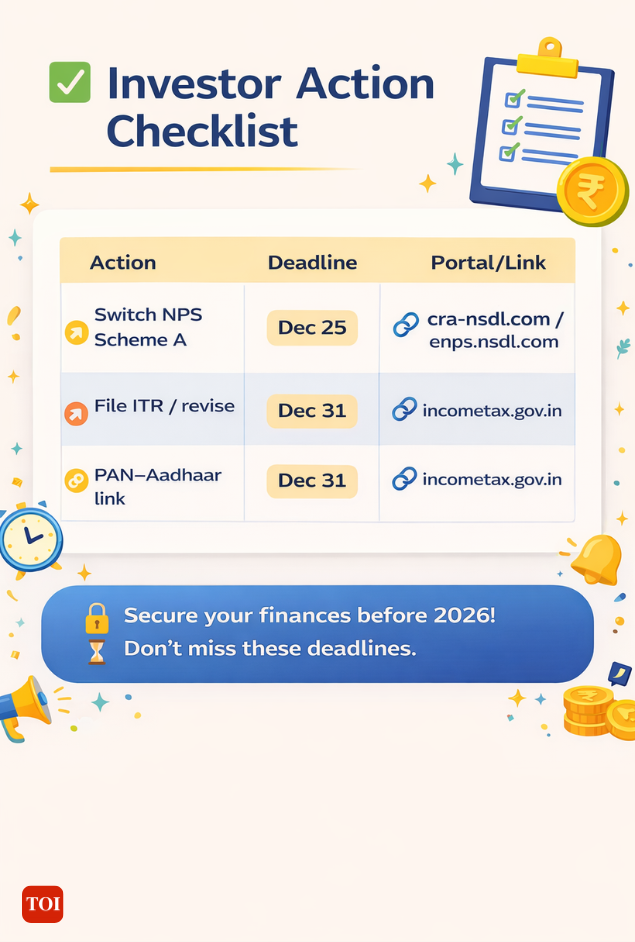

दिसंबर का चौथा सप्ताह चल रहा है. यह 2025 के लिए आपकी वित्तीय कार्य सूची को देखने का आखिरी और आखिरी मौका है।आपके द्वारा वर्षों पहले चुनी गई एक पेंशन योजना एक समय सीमा के साथ सामने आती है। जिस कर रिटर्न को आप “अगले सप्ताहांत” संशोधित करना चाहते थे, वह अब 31 दिसंबर से शुरू हो रहा है। और पृष्ठभूमि में, पैन-आधार अनुपालन अभी भी उन लोगों को परेशान करता है जिन्होंने मान लिया था कि यह “पहले ही हो चुका है।””टीएल;डीआर: समाचार चला रहे हैंयह “2026 में अमीर बनो” कहानी नहीं है। यह उबाऊ, शक्तिशाली सामग्री है: जो दाखिल किया जाना चाहिए उसे फाइल करें, जो स्विच किया जाना चाहिए उसे स्विच करें, और अपनी आईडी को साफ रखें ताकि आप जनवरी को पोर्टल्स, दंड और कागजी कार्रवाई से लड़ने में खर्च न करें।तीन बिल्कुल अलग-अलग समय सीमाएँ एक साथ आ रही हैं:

- एनपीएस स्कीम ए की निकास खिड़की (25 दिसंबर)

- अंतिम आईटीआर जमा करने या संशोधन की तारीख (31 दिसंबर)

- एक विशिष्ट समूह के लिए आधार-पैन सूचना आवश्यकता (31 दिसंबर)

फिर DIY निवेश के प्रति नीतिगत झुकाव का मुद्दा हैएक चूक, और आप पैसा खो सकते हैं, कर छूट – या यहां तक कि अपने स्वयं के वित्तीय रिकॉर्ड से बाहर हो सकते हैं।

1. एनपीएस अलर्ट: ‘स्कीम ए’ समाप्त हो रही है – आपका स्थानांतरण 25 दिसंबर को समाप्त हो रहा है

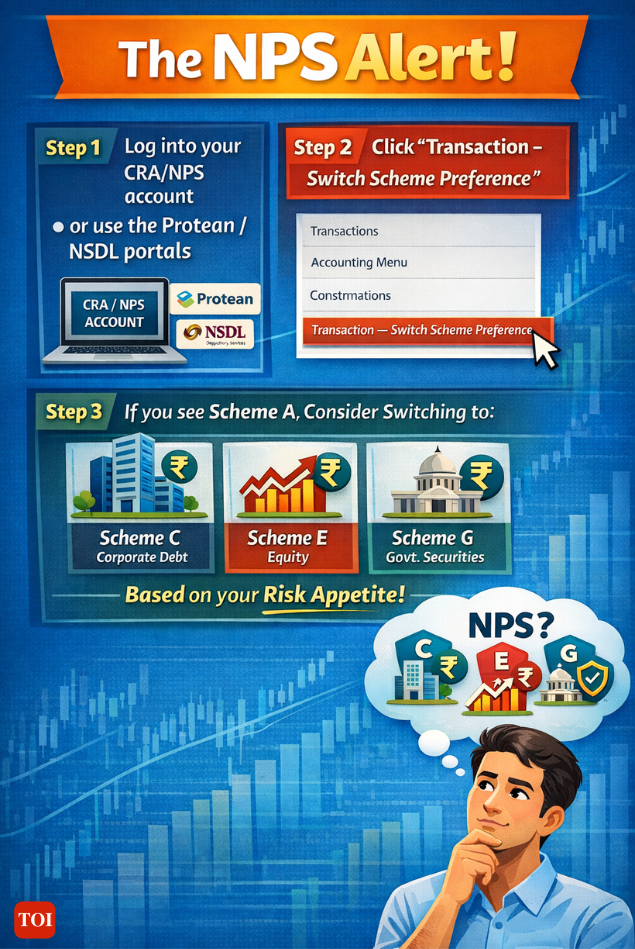

अधिकांश ग्राहकों के लिए, राष्ट्रीय पेंशन प्रणाली “सेट करो और भूल जाओ” है। यही कारण है कि पेंशन फंड नियामक और विकास प्राधिकरण का हालिया नोटिस मायने रखता है।यदि आप राष्ट्रीय पेंशन प्रणाली (एनपीएस) के माध्यम से निवेश करने वाले 1.7 करोड़ से अधिक भारतीयों में से एक हैं, तो यह निवेशकों के एक छोटे – लेकिन कमजोर – वर्ग को प्रभावित करता है।

क्या हो रहा हैपीएफआरडीए स्कीम ए (टियर I, एक्टिव चॉइस के तहत) को अन्य व्यापक योजनाओं के साथ विलय कर रहा है। क्यों? क्योंकि स्कीम ए, जिसमें आरईआईटी, इनविट, एआईएफ और संरचित ऋण जैसे “वैकल्पिक” उपकरणों का एक्सपोजर था, के पास एक छोटा कोष और सीमित विविधीकरण है।पीएफआरडीए का कहना है कि विलय से “तरलता, विविधीकरण और जोखिम-समायोजित परिणामों में सुधार होगा” इसे योजना सी और ई के साथ जोड़कर – जो कॉर्पोरेट ऋण और इक्विटी पर केंद्रित हैं।आपको परवाह क्यों करनी चाहिएयदि आप 25 दिसंबर तक कार्रवाई नहीं करते, तो आपका आवंटन आपके लिए स्थानांतरित कर दिया जाएगा। लेकिन तब तक, आप बिना किसी अतिरिक्त लागत के स्वेच्छा से अपना पोर्टफोलियो बदल सकते हैं।यह दुर्लभ है: नियामक आमतौर पर “मुफ़्त स्विच” विंडो नहीं देते हैं। और यह देखते हुए कि वैकल्पिक निवेश बाजार के तनाव के दौरान बहुत अलग तरीके से व्यवहार कर सकते हैं, यह आपकी सेवानिवृत्ति योजना को अपनी शर्तों पर रीसेट करने का एक मौका है।क्या करें

- अपने सीआरए/एनपीएस खाते में लॉग इन करें (या प्रोटीन/एनएसडीएल पोर्टल का उपयोग करें)

- “लेन-देन – स्विच योजना प्राथमिकता” पर क्लिक करें

- यदि आप स्कीम ए देखते हैं, तो अपनी जोखिम क्षमता के आधार पर स्कीम सी (कॉर्पोरेट ऋण), ई (इक्विटी), या जी (सरकारी प्रतिभूतियां) पर स्विच करने पर विचार करें।

ज़ूम इन

- 40 से कम? दीर्घकालिक विकास को प्राथमिकता दें – इक्विटी एक्सपोज़र जानबूझकर होना चाहिए।

- सेवानिवृत्ति के करीब? आक्रामक दांव की तुलना में तरलता और स्थिरता अधिक मायने रखती है।

- इस बात को लेकर असमंजस में हैं कि स्कीम ए क्या करती है? यह सरलीकरण के लिए पर्याप्त कारण है।

याद रखने योग्य एक-पंक्ति:आप जनवरी में जागना नहीं चाहेंगे और पाएंगे कि आपकी पेंशन का पैसा किसी ऐसी योजना में चला गया है जिसे आपने नहीं चुना है – सिर्फ इसलिए कि आप क्रिसमस से पहले लॉग इन करने से चूक गए थे।

2. कर चेतावनी: 31 दिसंबर वित्तीय वर्ष 2024-25 के लिए अंतिम, कोई बहाना नहीं है

पर लागू होता है: आकलन वर्ष 2025-26 (वित्त वर्ष 2024-25) के लिए विलंबित या संशोधित आईटीआरयह बड़ी बात क्यों है?यह कोई नरम “अनुशंसित” समय सीमा नहीं है। टैक्स फाइलिंग तय करने के लिए यह कानूनी रूप से अनुमत अंतिम तारीख है यदि आप:मूल देय तिथि चूक गई (विलंबित रिटर्न फाइल करें)पिछली त्रुटियों को सुधारने की आवश्यकता है (रिटर्न संशोधित करें)

इसे खोने की छिपी हुई लागत:

- विलंब शुल्क? हाँ।

- कर बकाया पर ब्याज? हाँ।

- लेकिन असली दर्द संरचनात्मक है: आप पूंजी, व्यापार या सट्टेबाजी घाटे को आगे बढ़ाने की क्षमता खो सकते हैं।

आयकर अधिनियम की धारा 139(1) के अनुसार, इन नुकसानों को केवल तभी आगे ले जाने की अनुमति है यदि मूल रिटर्न समय पर या इस अंतिम विंडो के भीतर दाखिल किया गया हो। अपवाद चेतावनी:

- गृह संपत्ति से होने वाले नुकसान को अभी भी आगे बढ़ाया जा सकता है, भले ही मूल रिटर्न देर से आया हो।

लेकिन अगर आप अल्पकालिक स्टॉक घाटे, क्रिप्टो लाल स्याही, या बिजनेस राइट-ऑफ पर बैठे हैं, तो आप यह नहीं कह सकते हैं, “मैं इसे बाद में ठीक कर दूंगा।”यदि आप 31 दिसंबर चूक गए तो क्या होगा?आप ITR-U क्षेत्र में प्रवेश करें:

- मूल्यांकन वर्ष के 48 महीने बाद तक दाखिल किया जा सकता है

- नुकसान का दावा नहीं कर सकते

- दंडात्मक कर लागू होता है

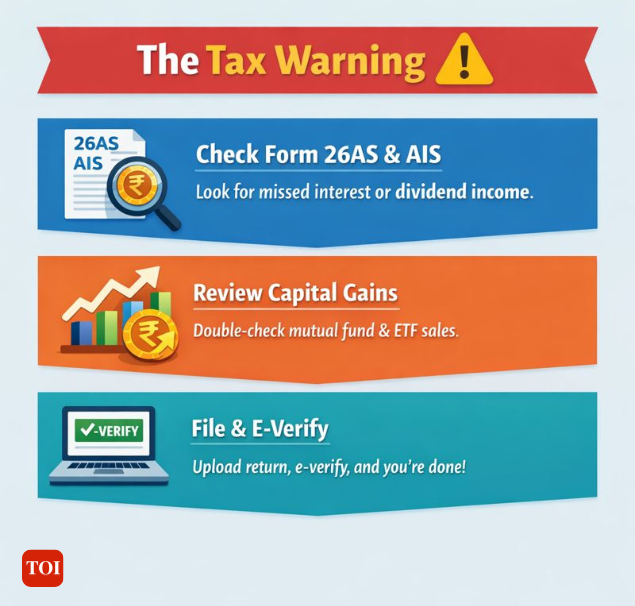

तो हाँ, वहाँ एक दरवाज़ा है – लेकिन यह भारी कीमत के साथ आता है।आपकी कार्य योजना (नियमित वेतनभोगी करदाताओं के लिए):वर्ष के अंत से पहले 60-90 मिनट अलग रखें।

- छूटे हुए ब्याज/लाभांश के लिए फॉर्म 26एएस और एआईएस की जांच करें

- याद रखें कि आप अपना आईटीआर केवल नई व्यवस्था के तहत दाखिल कर सकते हैं क्योंकि यह एक विलंबित आईटीआर है।

- पूंजीगत लाभ की समीक्षा करें – विशेषकर म्यूचुअल फंड/ईटीएफ बिक्री

- अपलोड करें, ई-सत्यापन करें, हो गया

ई-सत्यापन न भूलें. कई लोग इस अंतिम चरण को भूल जाते हैं और मान लेते हैं कि रिटर्न पूरा हो गया है जबकि ऐसा नहीं है।

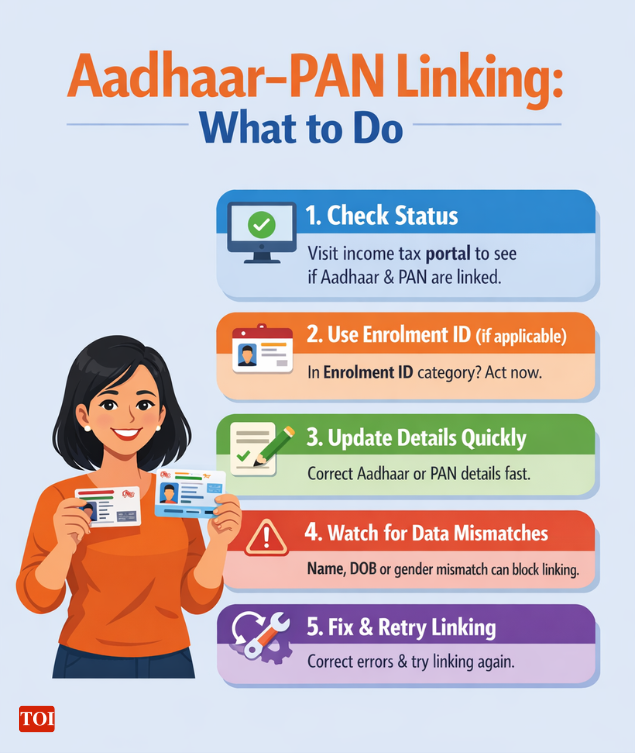

3. आधार-पैन: 31 दिसंबर की एक मौन समय सीमा – लेकिन केवल कुछ के लिए

पर लागू होता है: पैन धारक जिन्होंने आधार नामांकन आईडी का उपयोग करके अपना पैन प्राप्त किया है (1 अक्टूबर, 2024 से पहले आवेदन)सीबीडीटी क्या कहता है:यदि आपका पैन आधार नामांकन आईडी के आधार पर जारी किया गया था – न कि आधार संख्या के आधार पर – तो आपको 2025 के अंत से पहले अपने आधार की जानकारी देनी होगी।यह 30 जून, 2023 की लिंकिंग समय सीमा से अलग है, जो बाकी सभी पर लागू होती है।

यह क्यों मायने रखती हैएक “निष्क्रिय” पैन का मतलब है:

- आप रिटर्न दाखिल नहीं कर सकते

- ज्यादा टीडीएस कटता है

- रिफंड में देरी होती है

- आपको निवेश, केवाईसी, यहां तक कि सावधि जमा के लिए अस्वीकृति का सामना करना पड़ सकता है

आपको क्या करना चाहिए:

- आयकर पोर्टल पर अपना आधार-पैन लिंकिंग स्थिति जांचें

- यदि आप इस आधार नामांकन आईडी समूह में आते हैं, तो तुरंत अपना विवरण अपडेट करें

- यदि लिंकिंग विफल हो जाती है: नाम/डीओबी/लिंग में बेमेल सामान्य अपराधी है → डेटा ठीक करें, फिर पुनः प्रयास करें

4. सादे दृश्य में छिपा एक छोटी बचत का संकेत

एक दिसंबर का घटनाक्रम तब तक मामूली लगता है जब तक उसे संदर्भ में न देखा जाए।15 दिसंबर, 2025 को लोकसभा में एक प्रश्न का उत्तर देते हुए, वित्त राज्य मंत्री पंकज चौधरी ने कहा कि डिजिटल लेनदेन की ओर सरकार के बदलाव को ध्यान में रखते हुए लघु बचत एजेंटों के लिए कमीशन की समीक्षा की गई थी।उन्होंने यह भी खुलासा किया कि रिपोर्ट किए गए आंकड़ों के अनुसार, एमपीकेबीवाई और एसएएस एजेंटों को कमीशन का भुगतान 2010-11 में 2,324.15 करोड़ रुपये से बढ़कर 2023-24 में 4,149.77 करोड़ रुपये हो गया।उपभोक्ता का तात्पर्य यह नहीं है कि एजेंट खलनायक हैं। कई क्षेत्रों में, वे आसान डिजिटल पहुंच के बिना बचतकर्ताओं के लिए प्राथमिक इंटरफ़ेस बने हुए हैं। संकेत सरल है: वितरण की एक लागत होती है, और नीति जहां संभव हो वहां स्व-सेवा को प्राथमिकता देती है।बचतकर्ताओं के लिए, व्यावहारिक प्रश्न यह है कि क्या वे किसी एजेंट का उपयोग आवश्यकता या जड़ता से कर रहे हैं।

एक पेज वाली दिसंबर मनी चेकलिस्ट

25 दिसंबर तक:एनपीएस → लॉग इन करें → यदि स्कीम ए → निर्णय लें और स्विच करें (नो-कॉस्ट विंडो)31 दिसंबर तक:टैक्स रिटर्न (विलंबित या संशोधित) → फ़ाइल करें और ई-सत्यापन करेंआधार-पैन → जांचें कि क्या आप नामांकन आईडी समूह में आते हैं → यदि आवश्यक हो तो लिंक करेंचल रहे:एजेंट के माध्यम से छोटी बचत? → कागजी कार्रवाई एकत्र करें, अगली बार डिजिटल को प्राथमिकता देंजांचें कि क्या आपका पैन निष्क्रिय है – प्रभाव से बचने के लिए तुरंत ठीक करें

तल – रेखा

यह दिसंबर FOMO ट्रेडों या टैक्स-सेविंग हैक्स के बारे में नहीं है। यह शांत, शक्तिशाली कार्यों के बारे में है जो नए साल से पहले आपके वित्तीय पाइप को साफ कर देते हैं।“वित्तीय स्वास्थ्य केवल रिटर्न का पीछा करने के बारे में नहीं है – यह टाले जा सकने वाले नुकसान, अवरुद्ध पहुंच और पछतावे भरी जनवरी को रोकने के बारे में है।”यदि आप इस सप्ताह कुछ और नहीं करते हैं:

- आज ही एनपीएस स्कीम ए चेक करें

- अपने आईटीआर के लिए एक कैलेंडर स्लॉट ब्लॉक करें

- अपने पैन-आधार लिंक की स्थिति देखें

- समीक्षा करें कि आप कैसे निवेश कर रहे हैं – और क्या एजेंटों की अभी भी आवश्यकता है

कभी-कभी, आर्थिक रूप से मजबूत रहने का मतलब यह नहीं है कि आपको क्या हासिल होता है। यह इस बारे में है कि आप क्या नहीं खोते।