जैसे-जैसे अधिक भारतीय वित्तीय साधनों से लेकर संपत्ति तक निवेश की विस्तृत श्रृंखला में भाग लेते हैं, लाभ पर कर कैसे लगाया जाता है यह सवाल मध्यम वर्ग के करदाताओं के लिए भी तेजी से प्रासंगिक होता जा रहा है। चाहे वह बाजार में तेजी के बाद शेयर बेचना हो, म्यूचुअल फंड इकाइयों को भुनाना हो, या घर या जमीन का प्लॉट हस्तांतरित करना हो, दीर्घकालिक पूंजीगत लाभ या एलटीसीजी हो, कर अब पहले की तुलना में कहीं अधिक लोगों को प्रभावित करता है।जिसे पहले मुख्य रूप से अनुभवी निवेशकों या बड़े परिसंपत्ति धारकों के लिए चिंता के रूप में देखा जाता था, वह मध्यवर्गीय अनुपालन का मुद्दा बनता जा रहा है। बाजारों में बढ़ती खुदरा भागीदारी और रियल एस्टेट में निरंतर गतिविधि के साथ, कई करदाताओं को यह समझ में आ रहा है कि किसी संपत्ति को कितने समय तक रखा जाना चाहिए, कर की दर क्या लागू होती है, और नुकसान के खिलाफ लाभ को कैसे समायोजित किया जा सकता है, यह समझना हमेशा आसान नहीं होता है।इस पृष्ठभूमि में, और अप्रैल में नए आयकर अधिनियम, 2025 के रोलआउट के साथ-साथ केंद्रीय बजट के साथ, कर विशेषज्ञों का मानना है कि सरकार के पास एलटीसीजी ढांचे को और सरल बनाने, व्याख्यात्मक विवादों को कम करने और अनुपालन को कम बोझिल बनाने का अवसर है।जैसे-जैसे बजट का दिन नजदीक आ रहा है, टाइम्स ऑफ इंडिया ऑनलाइन ने एक सर्वेक्षण आयोजित कर कर विशेषज्ञों से पूछा: एलटीसीजी व्यवस्था को कम जटिल बनाने के लिए बजट कैसा दिख सकता है?कई लोगों का मानना है कि तत्काल प्राथमिकता व्यापक संरचनात्मक बदलावों के बजाय सुचारू कार्यान्वयन होनी चाहिए। साथ ही, परिसंपत्ति वर्गीकरण, होल्डिंग अवधि और हानि सेट-ऑफ नियमों को और अधिक युक्तिसंगत बनाने का स्पष्ट आह्वान किया गया है जो करदाताओं के लिए पहेली बना हुआ है।आइए इस विषय पर गहराई से विचार करें और जानें कि बजट 2026 से क्या उम्मीद की जा सकती है।

जब एलटीसीजी के अनुसार लागू होता है आयकर

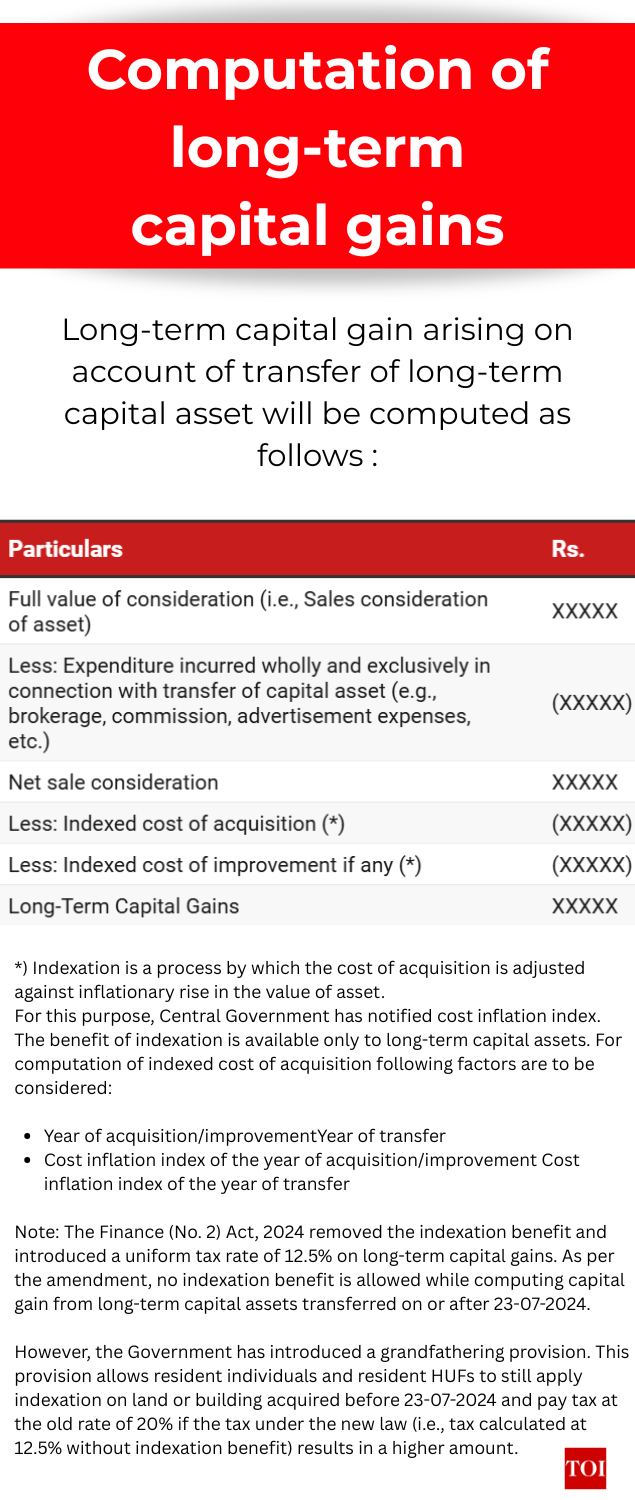

दीर्घकालिक पूंजीगत लाभ, या एलटीसीजी, उस लाभ को संदर्भित करता है जब कोई व्यक्ति किसी पूंजीगत संपत्ति को एक निर्दिष्ट न्यूनतम अवधि के लिए रखने के बाद बेचता है। पूंजीगत संपत्तियों में वित्तीय निवेश जैसे शेयर, इक्विटी म्यूचुअल फंड और बांड, साथ ही भूमि, घर और भवन जैसी भौतिक संपत्तियां शामिल हैं। यदि परिसंपत्ति को निर्धारित होल्डिंग अवधि से अधिक रखा जाता है, तो लाभ को दीर्घकालिक माना जाता है और एलटीसीजी प्रावधानों के तहत कर लगाया जाता है।कुछ स्वीकार्य खर्चों और कटौतियों को समायोजित करने के बाद, परिसंपत्ति की बिक्री मूल्य और उसकी लागत के बीच अंतर पर एलटीसीजी कर लगाया जाता है।वित्त विधेयक 2024 में घोषित परिवर्तनों के बाद पूंजीगत लाभ व्यवस्था में एक महत्वपूर्ण बदलाव आया। कई दीर्घकालिक पूंजीगत लाभ पर अब 12.5 प्रतिशत की आधार दर पर कर लगाया जाता है, लेकिन यह दर जिस तरह से लागू होती है वह बेची गई संपत्ति के प्रकार पर निर्भर करती है। सूचीबद्ध इक्विटी शेयरों, इक्विटी-उन्मुख म्यूचुअल फंड और बिजनेस ट्रस्ट की इकाइयों के मामले में, एलटीसीजी पर इंडेक्सेशन के बिना 12.5 प्रतिशत कर लगाया जाता है। एक वित्तीय वर्ष में केवल 1.25 लाख रुपये से अधिक का लाभ ही कर योग्य है, और इस सीमा तक के लाभ पर प्रभावी रूप से छूट दी गई है, बशर्ते कि प्रतिभूति लेनदेन कर का भुगतान, जहां लागू हो, जैसी शर्तें पूरी की जाएं।एक उल्लेखनीय अपवाद तब है जब भूमि और भवनों की बात आती है। वित्त (नंबर 2) अधिनियम, 2024, सभी दीर्घकालिक पूंजीगत संपत्तियों के लिए इंडेक्सेशन लाभ को हटा देता है और 12.5 प्रतिशत की एक समान कर दर पेश करता है। हालाँकि, सरकार ने कुछ करदाताओं की सुरक्षा के लिए एक ग्रैंडफादरिंग प्रावधान शामिल किया है। इस प्रावधान के तहत, निवासी व्यक्ति और हिंदू अविभाजित परिवार (एचयूएफ) अभी भी 23 जुलाई 2024 से पहले अर्जित भूमि या भवनों पर इंडेक्सेशन लागू कर सकते हैं। यदि इंडेक्सेशन के बिना नई 12.5 प्रतिशत दर के तहत गणना की गई कर अधिक हो जाती है, तो वे 20 प्रतिशत की दर से कर का भुगतान करना चुन सकते हैं (दादाजी के साथ)। यह कदम यह सुनिश्चित करता है कि जिन करदाताओं ने संशोधन से पहले संपत्ति खरीदी है, उन्हें एलटीसीजी ढांचे से नुकसान नहीं होगा।होल्डिंग अवधि जो यह निर्धारित करती है कि लाभ दीर्घकालिक है या नहीं, परिसंपत्ति के प्रकार पर निर्भर करता है। आपका लाभ अल्पकालिक या दीर्घकालिक माना जाएगा या नहीं यह इस बात पर निर्भर करता है कि बेचने से पहले आपने संपत्ति को कितने समय तक अपने पास रखा था। 23 जुलाई 2024 को या उसके बाद की गई बिक्री के लिए, अधिकांश संपत्तियां 24 महीने से अधिक समय तक रखने पर दीर्घकालिक बन जाती हैं। हालाँकि, सूचीबद्ध शेयर, इक्विटी-उन्मुख म्यूचुअल फंड और कुछ सूचीबद्ध प्रतिभूतियाँ जैसे डिबेंचर, सरकारी प्रतिभूतियाँ, यूटीआई इकाइयाँ और शून्य-कूपन बांड 12 महीने से अधिक समय तक रखे जाने के बाद, बहुत पहले ही दीर्घकालिक के रूप में योग्य हो जाते हैं।

मौजूदा नियम वित्तीय वर्ष 2025-26 के लिए लागू हैं

23 जुलाई 2024 से पहले की गई बिक्री के लिए, पुराने नियम लागू होंगे। उन नियमों के तहत, अधिकांश संपत्तियों को दीर्घकालिक बनने के लिए 36 महीने से अधिक समय तक रखना पड़ता था। अपवाद वही विशेष वित्तीय संपत्तियां थीं जिनका उल्लेख ऊपर किया गया है, जिन्हें केवल 12 महीने से अधिक की आवश्यकता थी, और असूचीबद्ध शेयर और अचल संपत्ति (भूमि या भवन), जो 24 महीने से अधिक के बाद दीर्घकालिक हो गए।

परिवर्तन और स्पष्टता पर ध्यान दें

ईवाई इंडिया की टैक्स पार्टनर सुरभि मारवाह ने कहा कि ध्यान नए कानून में बदलाव को आसान बनाने पर होना चाहिए।“जैसा कि नया आयकर अधिनियम, 2025 जल्द ही लागू होगा, स्पष्ट एफएक्यू, व्यावहारिक मार्गदर्शन और आसानी से लागू होने वाले नियमों के साथ एक सुचारु परिवर्तन सुनिश्चित करने पर ध्यान केंद्रित होने की संभावना है। परिसंपत्ति वर्गों को मजबूत करने, कर दरों को तर्कसंगत बनाने और होल्डिंग अवधि को सरल बनाने जैसे हालिया कदमों ने पहले से ही व्यवस्था को सुव्यवस्थित करने के लिए एक मजबूत आधार प्रदान किया है,” उन्होंने कहा।“मूल्यांकन नियमों और रिपोर्टिंग पर अधिक स्पष्टता, पहले से भरी हुई जानकारी द्वारा समर्थित, अनुपालन को आसान बना सकती है और व्याख्यात्मक चुनौतियों को कम करने में मदद कर सकती है,” उन्होंने कहा, जब पूंजीगत लाभ कराधान की बात आती है तो बजट अपेक्षाओं पर अपने विचार साझा करते हुए।बहुत सारी श्रेणियाँ, बहुत सारी शर्तेंपरिसंपत्ति-वार भेदों का चक्रव्यूह जो अभी भी परिभाषित करता है कि एलटीसीजी पर कर कैसे लगाया जाता है और यह कैसे भ्रमित करने वाला हो सकता है, भी उठाया गया था।वियाल्टो पार्टनर्स के पार्टनर संदीप अग्रवाल ने कहा कि बजट 2023 ने कई पहलुओं को तर्कसंगत बनाया है, लेकिन सिस्टम परतदार बना हुआ है। “केंद्रीय बजट 2023 ने कर दरों, इंडेक्सेशन और होल्डिंग अवधि के संबंध में पूंजीगत लाभ कराधान को तर्कसंगत बनाया है, लेकिन एलटीसीजी व्यवस्था के कुछ पहलू अभी भी जटिल बने हुए हैं। वर्तमान में, किसी वित्तीय परिसंपत्ति का दीर्घकालिक या अल्पकालिक (12 या 24 महीने की होल्डिंग अवधि) में वर्गीकरण काफी जटिल है, यह कई कारकों पर निर्भर करता है, जिसमें परिसंपत्ति सूचीबद्ध या असूचीबद्ध या बाजार से जुड़ी हुई है, चाहे वह शेयर, म्यूचुअल फंड, यूलिप, बांड या डिबेंचर हो, चाहे निवेश इक्विटी या ऋण हो। उन्मुख, और क्या प्रतिभूति लेनदेन कर (एसटीटी) का भुगतान किया गया है आदि।”उन्होंने इस रविवार को पेश होने वाले बजट से विभिन्न अपेक्षाओं के बारे में विस्तार से बताया। उन्होंने कहा, “उम्मीद है कि वित्त मंत्री संपत्ति श्रेणी को और अधिक सरल और मानकीकृत कर सकते हैं, जिससे समझने में आसानी होगी, विवादों में कमी आएगी और समग्र कर अनुपालन में सुधार होगा।”उन्होंने अपनी दूसरी अपेक्षा जोड़ते हुए कहा, “बजट से घाटे के सेट-ऑफ से संबंधित प्रावधानों को सरल बनाना है। वर्तमान पूंजीगत लाभ सेट-ऑफ नियम लाभ और हानि के दीर्घकालिक या अल्पकालिक वर्गीकरण द्वारा नियंत्रित होते हैं। जबकि दीर्घकालिक और अल्पकालिक लाभ दोनों को अल्पकालिक नुकसान के खिलाफ समायोजित किया जा सकता है, दीर्घकालिक लाभ को केवल दीर्घकालिक नुकसान के खिलाफ समायोजित किया जा सकता है। जहां चालू वर्ष में उत्पन्न होने वाले दीर्घकालिक और अल्पकालिक पूंजीगत लाभ और हानि के साथ-साथ पिछले वर्षों से आगे बढ़ाया गया सह-अस्तित्व हो, तो गणना अत्यधिक जटिल हो जाती है। सेट-ऑफ नियमों को सरल बनाने से अनुपालन में आसानी होगी और प्रावधान अधिक करदाता-अनुकूल बनेंगे।’अग्रवाल ने तीसरी उम्मीद पर अपना इनपुट देते हुए कहा, “बजट से एक और प्रमुख उम्मीद धारा 87ए छूट के दायरे का विस्तार करने से संबंधित है। वर्तमान में, सूचीबद्ध इक्विटी शेयरों और इक्विटी-उन्मुख म्यूचुअल फंड इत्यादि जैसी निर्दिष्ट संपत्तियों से केवल दीर्घकालिक पूंजीगत लाभ ही छूट के लिए पात्र हैं, बाकी अन्य परिसंपत्ति वर्गों और सभी अल्पकालिक पूंजीगत लाभ को बाहर रखा गया है। समानता सुनिश्चित करने और छोटे करदाताओं को सार्थक राहत प्रदान करने के लिए, संपत्ति के प्रकार या होल्डिंग की परवाह किए बिना, सभी पूंजीगत लाभ को कवर करने के लिए छूट प्रावधानों को व्यापक किया जा सकता है। अवधि.”

एक शासन के भीतर एकाधिक नियम पुस्तिकाएँ

डेलॉयट इंडिया की कार्यकारी निदेशक, राधिका विश्वनाथन ने इस बात पर प्रकाश डाला कि संपत्ति और करदाता की प्रोफ़ाइल के आधार पर विभिन्न नियम कैसे लागू होते हैं।“एलटीसीजी में आवासीय स्थिति और अंतर्निहित परिसंपत्ति की प्रकृति के आधार पर होल्डिंग अवधि, पुनर्निवेश राहत, कर दरों और गणना पद्धति पर अलग-अलग नियम हैं। कई नियम होने से व्यक्तिगत करदाताओं के लिए इसे समझना और अनुपालन करना चुनौतीपूर्ण हो जाता है। जबकि पिछले बजट में होल्डिंग अवधि में विसंगतियों को संबोधित किया गया था, एक और युक्तिकरण और सरलीकरण से अनुपालन में आसानी में काफी सुधार होगा, ”उसने कहा।आगे श्रेणियों के सरलीकरण पर अपनी राय व्यक्त करते हुए उन्होंने कहा, “संपत्ति वर्गों में पूंजीगत घाटे को समायोजित करने में अधिक लचीलापन और लॉक-इन प्रावधानों के साथ एक सामान्य, सरलीकृत पुनर्निवेश राहत ढांचे की शुरूआत सार्थक रूप से जटिलता को कम कर सकती है और मुकदमेबाजी को कम कर सकती है। इसके अतिरिक्त, फॉर्म 26एएस/एआईएस में उन्नत और उचित खुलासे और पहले से भरे हुए टैक्स रिटर्न फॉर्म को सक्षम करना जो एलटीसीजी के लिए डेटा को सटीक रूप से कैप्चर करता है, स्वैच्छिक अनुपालन को बढ़ाएगा।”सीमित बड़े बदलावों की उम्मीदेंहालाँकि, कुछ वित्तीय विशेषज्ञों का मानना है कि हाल के वर्षों में बड़े बदलावों के बाद सरकार काफी हद तक इस पर कायम रह सकती है।भारत में केपीएमजी के पार्टनर और प्रमुख, ग्लोबल मोबिलिटी सर्विसेज, टैक्स, परिज़ाद सिरवाला ने कहा, “वित्त अधिनियम (सं.) 2), 2024 ने पहले ही पूंजीगत लाभ कर दरों और परिसंपत्ति वर्गीकरण को काफी हद तक तर्कसंगत बना दिया है। इसलिए, कम से कम व्यक्तिगत कर परिप्रेक्ष्य से इस क्षेत्र में कोई बड़े बदलाव की उम्मीद नहीं है।मेनस्टे टैक्स एडवाइजर्स एलएलपी की पार्टनर तनु गुप्ता ने लक्षित राहत का सुझाव देते हुए इस विचार को दोहराया। “सरकार ने हाल के वर्षों में पूंजीगत लाभ ढांचे का पर्याप्त सरलीकरण पहले ही कर लिया है। परिसंपत्ति वर्गों (सूचीबद्ध प्रतिभूतियों, असूचीबद्ध शेयरों और अचल संपत्ति) में होल्डिंग अवधि को सुव्यवस्थित करने, कर दरों में अधिक एकरूपता और कुछ मामलों में इंडेक्सेशन को हटाने जैसे प्रमुख उपायों ने जटिलता और व्याख्यात्मक मुद्दों को काफी कम कर दिया है, ”उसने कहा।हालाँकि, उन्होंने कुछ छोटे बदलावों की संभावना का सुझाव देते हुए कहा, “इन सुधारों को देखते हुए, इस स्तर पर पूंजीगत लाभ व्यवस्था के और अधिक संरचनात्मक सरलीकरण की गुंजाइश सीमित हो सकती है। हालाँकि, करदाता-राहत के दृष्टिकोण से, बजट धारा 112ए के तहत छूट सीमा में मामूली वृद्धि पर विचार कर सकता है। सूचीबद्ध इक्विटी और इक्विटी-उन्मुख फंडों से दीर्घकालिक पूंजीगत लाभ पर 1.25 लाख रुपये की वर्तमान छूट सीमा को बढ़ाकर 1.5 लाख रुपये या 1.75 लाख रुपये करने से खुदरा निवेशकों को व्यवस्था में जटिलता जोड़े बिना वृद्धिशील राहत मिल सकती है।”

एनआरआई की चिंताएं भी फोकस में हैं

अनिवासी भारतीयों के लिए अनुपालन चुनौतियाँ ध्यान देने योग्य एक अन्य क्षेत्र है।ग्रांट थॉर्नटन भारत में पार्टनर, टैक्स, ऋचा साहनी ने कहा, “50 लाख रुपये से अधिक के लेनदेन के मामले में अचल संपत्ति (कृषि भूमि के अलावा) के हस्तांतरण के मामले में 1% का टीडीएस लागू होता है, जहां विक्रेता भारत का निवासी है। विक्रेता के एनआरआई होने की स्थिति में यह प्रावधान लागू नहीं होता है। एनआरआई को कई बार संपत्ति की बिक्री के दौरान कम विदहोल्डिंग प्रमाणपत्र प्राप्त करने में बहुत देरी और चुनौतियों का सामना करना पड़ता है। एनआरआई के लिए भी इसी तरह के प्रावधानों पर विचार किया जाना चाहिए।

सामान्य धागा

विभिन्न विचारों में, वित्त मंत्री को संदेश मुख्य रूप से दर में कटौती के बारे में कम और नियम पुस्तिका को सरल बनाने के बारे में अधिक था। कम परिसंपत्ति-आधारित भेद, सरल हानि सेट-ऑफ नियम, छोटे करदाताओं के लिए व्यापक छूट और बेहतर पूर्व-भरे रिटर्न एलटीसीजी को तकनीकी रूप से सामान्य निवेशकों के लिए अधिक सुगम मार्ग में बदल सकते हैं।विशेषज्ञों ने यह भी साझा किया कि व्याख्या में पूर्वानुमान और निरंतरता कर राहत या दर में कटौती जितनी ही महत्वपूर्ण है। सरलीकृत परिभाषाएँ, मानकीकृत रिपोर्टिंग प्रारूप और कर विभाग के डेटा के साथ प्रावधानों का बेहतर संरेखण विवादों और भ्रम को कम कर सकता है। सुधार के अगले चरण में पूंजीगत लाभ से निपटने वाले करदाताओं की बढ़ती संख्या को डराने के बजाय अनुपालन को नियमित बनाना चाहिए।