")

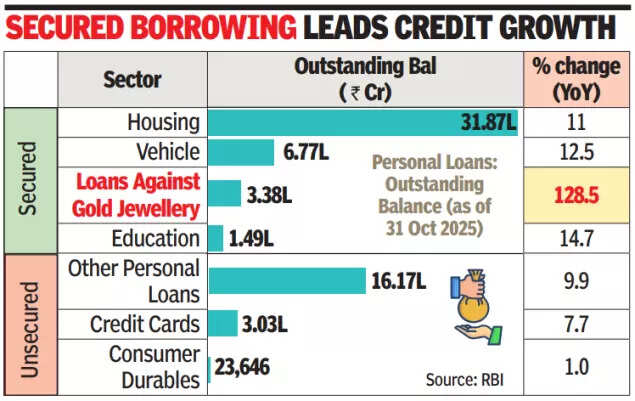

मुंबई: सोने के आभूषणों के बदले ऋण खुदरा ऋण का अप्रत्याशित सितारा बन गया है, इस श्रेणी में बकाया राशि साल-दर-साल 128.5% बढ़कर अक्टूबर 2025 में 3.38 लाख करोड़ रुपये और मार्च 2025 से 63.6% हो गई है। पिछले 12 महीनों में बैंक की व्यक्तिगत ऋण पुस्तिका में वृद्धि का लगभग एक चौथाई हिस्सा गोल्ड लोन का है।व्यक्तिगत ऋण, जो पहले से ही ऋण वृद्धि का इंजन है, साल भर में 14% बढ़कर अक्टूबर के अंत में 64.56 लाख करोड़ रुपये हो गया। आरबीआई, जिसने शुक्रवार को नवीनतम क्षेत्रीय परिनियोजन डेटा प्रकाशित किया, ने कहा कि सोने के ऋण में उछाल मई 2024 में बैंकों द्वारा पुनर्वर्गीकरण के कारण था, जिसने आभूषणों द्वारा सुरक्षित कृषि ऋण को नियमों के अनुरूप खुदरा स्वर्ण-ऋण बाल्टी में स्थानांतरित कर दिया था।

व्यक्तिगत ऋणों में तेजी सुरक्षित उधारी पर टिकी हुई है। आवास ऋण सालाना आधार पर 11% बढ़कर 31.87 लाख करोड़ रुपये, वाहन ऋण 12.5% बढ़कर 6.77 लाख करोड़ रुपये और शिक्षा ऋण 14.7% बढ़कर 1.49 लाख करोड़ रुपये हो गया। खुदरा बाज़ार का असुरक्षित अंत एकल अंक में धीमी गति से बढ़ा। उपभोक्ता-टिकाऊ ऋण 1% बढ़कर 23,646 करोड़ रुपये, क्रेडिट-कार्ड बकाया 7.7% बढ़कर 3.03 लाख करोड़ रुपये और अन्य व्यक्तिगत ऋण 9.9% बढ़कर 16.17 लाख करोड़ रुपये हो गया।खुदरा मांग से बैंक ऋण में बढ़ोतरी जारी है, जो साल-दर-साल 11.3% बढ़कर अक्टूबर 2025 में 193.9 लाख करोड़ रुपये और मार्च के बाद से सात महीनों में 6.3% हो गई। गैर-खाद्य ऋण, जो लगभग सभी उधारों का प्रतिनिधित्व करता है, समान 11.1% बढ़कर 193.2 लाख करोड़ रुपये हो गया।गैर-खुदरा क्षेत्रों में, सेवाएँ चालक बनी हुई हैं। कंप्यूटर सॉफ्टवेयर (29.4%), शिपिंग (28%) और वाणिज्यिक रियल एस्टेट (14.1%) में तेज बढ़त के कारण सेक्टर को ऋण सालाना आधार पर 13% बढ़कर 53.45 लाख करोड़ रुपये हो गया। एनबीएफसी ने बैंकों को आकर्षित करना जारी रखा: एक्सपोजर 10.9% बढ़कर 17.04 लाख करोड़ रुपये हो गया, सार्वजनिक वित्तीय संस्थान हाउसिंग फाइनेंस कंपनियों की तुलना में तेजी से विस्तार कर रहे हैं।उद्योग ऋण सालाना आधार पर 10% बढ़कर 41.93 लाख करोड़ रुपये हो गया, जो मुख्य रूप से सूक्ष्म और लघु फर्मों द्वारा संचालित है, जिसमें ऋण 25.9% बढ़कर 9.54 लाख करोड़ रुपये हो गया, मध्यम उद्यमों का ऋण 17.6% बढ़कर 3.98 लाख करोड़ रुपये और बड़ी कंपनियों का ऋण केवल 4.6% बढ़कर 28.41 लाख करोड़ रुपये हो गया। कॉरपोरेट पिरामिड के निचले पायदान पर क्रेडिट भूख सीमित बनी हुई है, शीर्ष कॉरपोरेट बॉन्ड, इक्विटी और बाहरी वाणिज्यिक उधार से धन जुटा रहे हैं जो बैंक संख्या में प्रतिबिंबित नहीं होते हैं। कृषि और संबद्ध गतिविधियों के लिए ऋण स्थिर रहा, 8.9% बढ़कर 24.03 लाख करोड़ रुपये।प्राथमिकता-क्षेत्र नवीकरणीय ऊर्जा में, उधार में 52.1%, प्राथमिकता आवास में 32.7% और सूक्ष्म और लघु उद्यमों में 25.8% की वृद्धि हुई। सामाजिक-बुनियादी ढाँचा ऋण सिकुड़ गया और निर्यात ऋण सिकुड़ गया।