")

दलाल स्ट्रीट पर खून-खराबा, विदेशी निवेशकों का पलायन, बड़े पैमाने पर बिकवाली, निवेशकों की कई लाख करोड़ की संपत्ति का सफाया – ये वो सुर्खियां हैं जो इस महीने वित्तीय खबरों पर हावी रहीं। यूएस-इजरायल-ईरान युद्ध ने भारतीय शेयर बाजार सूचकांक बीएसई सेंसेक्स और निफ्टी50 को भारी झटका दिया है, जो डोनाल्ड ट्रम्प द्वारा टैरिफ की घोषणा के बाद पिछले कुछ महीनों से पहले से ही संघर्ष कर रहे थे।वैश्विक स्तर पर कच्चे तेल की कीमतें कई वर्षों में नहीं देखे गए स्तर तक बढ़ने के साथ, वैश्विक स्तर पर मुद्रास्फीति के प्रभाव और सकल घरेलू उत्पाद की वृद्धि पर इसके परिणामी प्रभाव ने निवेशकों को चिंता में डाल दिया है और उन्हें इक्विटी जैसी जोखिम भरी संपत्तियों से भागने के लिए मजबूर कर दिया है।विदेशी संस्थागत निवेशकों (एफआईआई) की बिकवाली विशेष रूप से स्पष्ट हुई है। वित्तीय वर्ष के आखिरी कारोबारी दिन (30 मार्च) को व्यापार में रुपये ने 95 प्रति डॉलर का आंकड़ा पार कर 14 वर्षों में अपना सबसे खराब वित्तीय वर्ष देखा है।नए वित्तीय वर्ष 2026-27 की शुरुआत में, बीएसई सेंसेक्स और निफ्टी50 के लिए क्या दृष्टिकोण है? विदेशी निवेशक कब शुद्ध निवेशक बनेंगे?

सेंसेक्स और निफ्टी राउंड-अप – तथ्य और आंकड़े: एक स्पष्ट तस्वीर

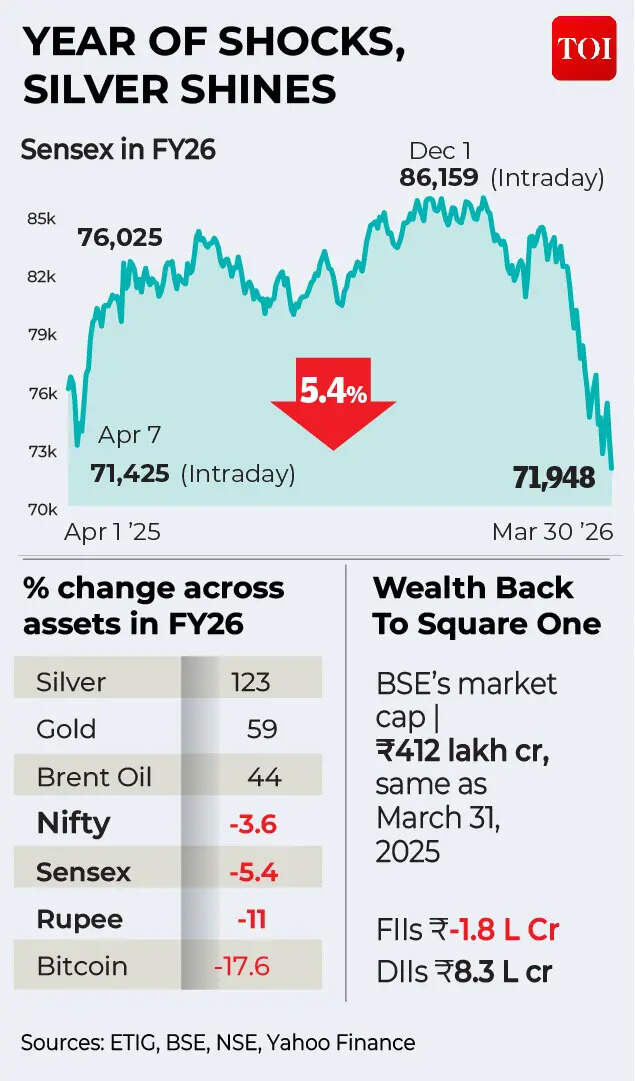

- 28 फरवरी (शनिवार) को मध्य पूर्व संघर्ष की शुरुआत से अब तक निवेशकों को 51.7 लाख करोड़ रुपये का नुकसान हो चुका है! बीएसई-सूचीबद्ध कंपनियों का बाजार पूंजीकरण 46,325,200.41 करोड़ रुपये (27 फरवरी को बंद) से घटकर 4,12,41,172.45 करोड़ रुपये (30 मार्च को बंद) हो गया है। मौजूदा मार्केट कैप 4.3 ट्रिलियन डॉलर है।

- केवल एक महीने की अवधि में, बीएसई सेंसेक्स 9,300 अंक या 11.48% से अधिक नीचे आ गया है! दरअसल सेंसेक्स अपने सर्वकालिक उच्च स्तर 86,159.02 से लगभग 16.5% नीचे है।

- विदेशी निवेशकों के पलायन के लिए यह एक बुरा महीना रहा है, मार्च में घरेलू इक्विटी बाजारों से 1 लाख करोड़ रुपये (लगभग 12 बिलियन डॉलर) से अधिक की निकासी हुई। यह भारतीय शेयरों का सबसे खराब मासिक आउटलुक है।

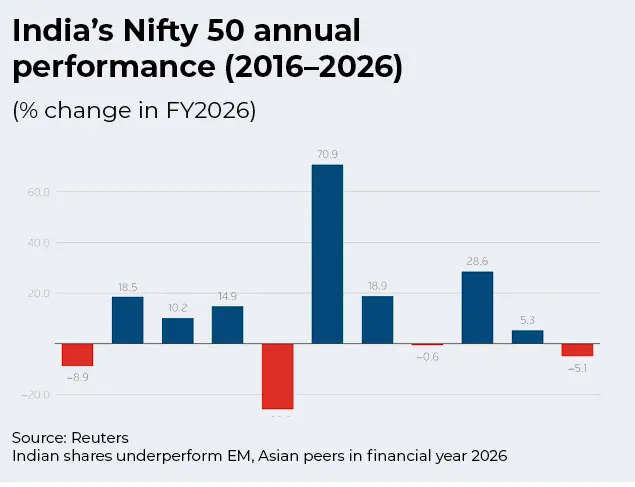

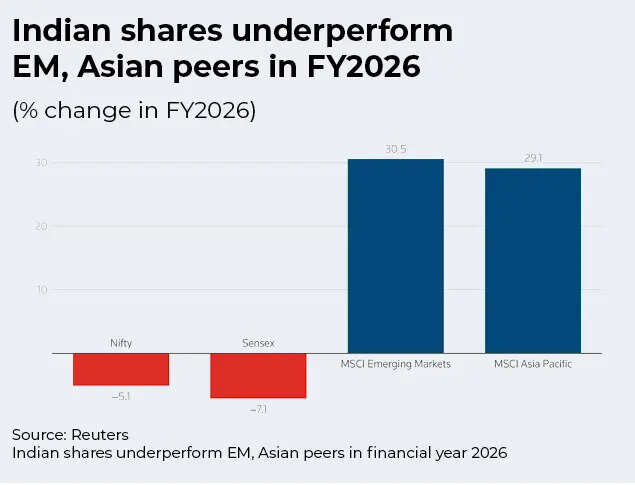

- वित्तीय वर्ष 2025-26 में, सेंसेक्स 7% गिरा, मंदी के साथ समाप्त हुआ और कोई स्पष्ट क्षितिज नहीं था कि तेजी का रुझान कब शुरू होगा। उसी वित्तीय वर्ष में निफ्टी50 में 5% की गिरावट आई है।

- वास्तव में, बीएसई-सूचीबद्ध फर्मों के मार्केट कैप में पिछले वर्ष में कोई बदलाव नहीं हुआ है। टीओआई के विश्लेषण के मुताबिक, बीएसई का बाजार पूंजीकरण 412 लाख करोड़ रुपये बिल्कुल वैसा ही है, जैसा 31 मार्च 2025 को था!

- इतना ही नहीं, मार्च 2026 की क्लोजिंग मार्च 2024 की क्लोजिंग से भी नीचे है! 28 मार्च 2024 को सेंसेक्स 73,651.35 पर बंद हुआ. वर्तमान में, सेंसेक्स दो साल पहले की तुलना में 1,700 अंक नीचे 71,947.55 पर है!

- FY26 में, विदेशी फंडों ने रिकॉर्ड गति से भारतीय शेयरों से पैसा निकाला। कुल शुद्ध बहिर्प्रवाह 1.8 लाख करोड़ रुपये है, जो सबसे बड़ा वार्षिक बहिर्वाह है।

- घरेलू खिलाड़ी शेयर बाजार में गिरावट को लगातार कम कर रहे हैं। FY26 में घरेलू संस्थागत निवेशकों ने करीब 8.3 लाख करोड़ रुपये के शेयर खरीदे.

विश्लेषकों का मानना है कि मार्च में शेयर बाजारों में देखी गई जोखिम की प्रवृत्ति 2020 में कोविड महामारी के बाद से सबसे खराब में से एक है।

विदेशी संस्थागत निवेशक भारत से बाहर क्यों भाग रहे हैं?

विशेषज्ञों का कहना है कि मौजूदा बिकवाली को चलाने वाले कारकों का मिश्रण है: विकसित बाजारों में आकर्षक मूल्यांकन, रुपये का अवमूल्यन, हाल ही में अमेरिका-ईरान युद्ध जिसने वैश्विक कच्चे तेल की कीमतों को बढ़ा दिया है।पबित्रो मुखर्जी, एसोसिएट वाइस प्रेसिडेंट – टेक्निकल रिसर्च, बजाज ब्रोकिंग इस महीने के पलायन के लिए बाहरी कारकों को जिम्मेदार ठहराता है।“एफपीआई बहिर्वाह की वर्तमान लहर मुख्य रूप से पश्चिम एशिया में बढ़ते भू-राजनीतिक तनाव से प्रेरित है, जिसने वैश्विक “जोखिम-बंद” भावना को जन्म दिया है। इसे व्यापक आर्थिक दबावों ने और बढ़ा दिया है, जिसमें कमजोर भारतीय रुपया ₹95/USD के पार जाना और कच्चे तेल की कीमतों में तेज वृद्धि शामिल है, जिससे मुद्रास्फीति की चिंताएं बढ़ गई हैं और चालू खाता घाटा बढ़ गया है, ”उन्होंने टीओआई को बताया।

उनका मानना है, “ये कारक बड़े पैमाने पर बाहरी और चक्रीय प्रकृति के दिखाई देते हैं, जो घरेलू संरचनात्मक कमजोरियों के बजाय वैश्विक अनिश्चितता और जोखिम से बचने से जुड़े हैं।”आनंद राठी शेयर एंड स्टॉक ब्रोकर्स लिमिटेड की एसोसिएट डायरेक्टर तन्वी कंचन बताती हैं कि ब्रेंट क्रूड की कीमतें 100 डॉलर से ऊपर होने से, एक क्लासिक जोखिम-मुक्त कदम को बढ़ावा मिला है। यह डॉलर के मुकाबले रुपये के ₹92-95 के करीब पहुंचने, अमेरिकी बांड पैदावार में बढ़ोतरी और मिश्रित Q4 आय परिदृश्य के कारण बढ़ा है।वह टीओआई को बताती हैं कि बढ़ती अमेरिकी बांड पैदावार और वैश्विक तरलता में कमी ने विकसित बाजार की निश्चित आय के सापेक्ष आकर्षण में सुधार किया है, जिससे भारत सहित उभरते बाजारों से दूर पुनर्वितरण को बढ़ावा मिला है।उनका यह भी विचार है कि इनमें से अधिकांश चालक चक्रीय हैं, संरचनात्मक नहीं – पश्चिम एशिया संघर्ष, कच्चे तेल में उछाल और डॉलर की मजबूती बाहरी झटके हैं। “भारत की घरेलू बुनियादी बातें, 7%+ जीडीपी वृद्धि, राजकोषीय समेकन और एक मजबूत डीआईआई पारिस्थितिकी तंत्र बरकरार है। संरचनात्मक रूप से विकसित होने वाला एक कारक एआई व्यवधान के बीच आईटी आय का एफपीआई पुनर्मूल्यांकन है, जिसे पूरा होने में 12-18 महीने लगेंगे,” वह कहती हैं।निवेशकों को जो बात डरा रही है वह लगातार मध्य पूर्व संकट का संभावित आर्थिक नतीजा है।“लगभग 70-80% बिक्री बाहरी रूप से पश्चिम एशिया युद्ध के बाद वैश्विक इक्विटी बाजारों में कमजोरी, रुपये में लगातार गिरावट, खाड़ी प्रेषण में गिरावट की आशंका और भारत के विकास और कॉर्पोरेट आय पर उच्च कच्चे तेल के प्रभाव के कारण होती है, जो निरंतर एफपीआई बिक्री में योगदान दे रहे हैं। एफपीआई ताइवान और दक्षिण कोरिया जैसे अन्य उभरते बाजारों में भी विक्रेता थे, जिससे पुष्टि होती है कि यह एक वैश्विक जोखिम-रहित कदम है, न कि भारत-विशिष्ट अस्वीकृति, ”तन्वी कंचन कहती हैं।

इसके अलावा, घरेलू स्तर पर, कई उभरते बाजार प्रतिस्पर्धियों की तुलना में भारतीय मूल्यांकन अपेक्षाकृत ऊंचा बना हुआ है, जो अभी भी चयनात्मक लाभ-बुकिंग और पुनर्वितरण को प्रेरित कर सकता है, लेकिन यह एक माध्यमिक कारक है, प्राथमिक चालक नहीं, वह आगे कहती हैं।संरचनात्मक ताकत का एक सूचक वह निरंतर विश्वास है जो घरेलू निवेशक दिखा रहे हैं। पबित्रो मुखर्जी कहते हैं, “हालांकि घरेलू संस्थागत निवेशकों ने ₹1.28 लाख करोड़ की रिकॉर्ड खरीदारी के साथ मजबूत भागीदारी दिखाई है, लेकिन उनके समर्थन ने एफपीआई की बिक्री के पैमाने को आंशिक रूप से कम कर दिया है, जो दर्शाता है कि मौजूदा चरण में वैश्विक विकास प्रमुख प्रभाव है।”तन्वी कंचन के लिए, उम्मीद की किरण डीआईआई हैं, जिनका 30,000 करोड़ रुपये का मासिक एसआईपी प्रवाह और लगभग 6 बिलियन डॉलर की तैनाती योग्य म्यूचुअल फंड नकदी एक मजबूत आधार प्रदान करती है, जो अव्यवस्थित बाजार पतन को रोकती है।

आगे का रास्ता क्या है?

विशेषज्ञों का मानना है कि एफआईआई की बिक्री वित्तीय वर्ष 2026-27 की पहली छमाही तक जारी रह सकती है, स्पष्ट प्रवृत्ति में बदलाव संभवत: दूसरी छमाही में ही सामने आएगा। हालाँकि, बाजार विश्लेषक भारत की आर्थिक विकास की कहानी की बुनियादी ताकत में विश्वास करते हैं और मानते हैं कि बाजार संरचनात्मक रूप से मजबूत बना हुआ है, तत्काल युद्ध शांत होने और कच्चे तेल की कीमतें 100 डॉलर प्रति डॉलर से नीचे आने पर आशावाद के संभावित संकेत उभर सकते हैं।“FII प्रवाह मुख्य रूप से H2FY27 की ओर झुकने की उम्मीद है क्योंकि H1 की आय युद्ध परिदृश्य से प्रभावित होगी। देखने के लिए प्रमुख उलट संकेत होंगे कच्चे तेल का लगातार $90/बैरल से नीचे गिरना; रुपया ₹91-92 के नीचे स्थिर होना; पश्चिम एशिया में युद्धविराम या डी-एस्केलेशन; Q4FY26 की आय FY27 के लिए विकास की दृश्यता की पुष्टि करती है; और अमेरिकी फेडरल रिजर्व द्वारा दर में कटौती फिर से शुरू करना,” तन्वी कंचन कहते हैं.

विदेशी बिक्री की निरंतरता वैश्विक जोखिम-मुक्त भावना और भू-राजनीतिक अनिश्चितता की निरंतरता से निकटता से जुड़ी हुई है। जब तक ये स्थितियां ऊंची बनी रहेंगी, एफपीआई का बहिर्प्रवाह जारी रहने की संभावना है।पबित्रो मुखर्जी का कहना है कि भू-राजनीतिक तनाव कम होने, कच्चे तेल की कीमतों में स्थिरता और मुद्रा स्थिरता में सुधार से उलटफेर का संकेत मिलेगा, जो सामूहिक रूप से निवेशकों के विश्वास को बहाल करने में मदद करेगा।तो डी-स्ट्रीट पर एफआईआई कब वापस आएंगे? तन्वी कंचन के अनुसार, आगे बढ़ने के लिए प्रमुख शर्तें हैं:

- रुपये का स्थिरीकरण;

- Q4 आय वितरण स्थिर FY27 ईपीएस वृद्धि की पुष्टि करता है;

- यूएस फेड दर में कटौती फिर से शुरू कर रहा है, जिससे वैश्विक तरलता कम होगी और भारत जैसे उभरते बाजारों के सापेक्ष आकर्षण में सुधार होगा; और नियामक कदम,

- आरबीआई द्वारा कुछ एफपीआई सीमाओं को आसान बनाना और आईएफएससी-आधारित एफपीआई के लिए सेबी की विस्तारित भागीदारी रूपरेखा सही दिशा में उठाए गए कदम हैं।

- यदि एक औपचारिक यूएस-भारत व्यापार समझौता संपन्न होता है, तो यह FY27 में FPI का सबसे बड़ा री-रेटिंग उत्प्रेरक होगा।

वह बताती हैं कि बाहरी सहजता और घरेलू नीति कार्रवाई के संयोजन की आवश्यकता है। आनंद राठी शेयर और स्टॉक ब्रोकर्स विशेषज्ञ का कहना है, “बाहरी तरफ हम कच्चे तेल में ठंडक, अमेरिका में पैदावार में कमी और पश्चिम एशिया में तनाव में कमी देख रहे हैं। घरेलू स्तर पर, फरवरी 2026 में दिखाया गया कि अंतरिम भारत-अमेरिका व्यापार ढांचे का संयोजन टैरिफ अनिश्चितता को कम करता है, केंद्रीय बजट 4.3% घाटे के लक्ष्य के साथ राजकोषीय विश्वसनीयता बनाए रखता है, और पहले के सुधारों के बाद मूल्यांकन आराम से एक ही महीने में 22,615 करोड़ रुपये वापस आ गए।”(अस्वीकरण: शेयर बाजार, अन्य परिसंपत्ति वर्गों या व्यक्तिगत वित्त प्रबंधन पर विशेषज्ञों द्वारा दी गई सिफारिशें और विचार उनके अपने हैं। ये राय टाइम्स ऑफ इंडिया के विचारों का प्रतिनिधित्व नहीं करती हैं)