भारतीय रिज़र्व बैंक (RBI) 1 जनवरी, 2025 से पहले ही मासिक से 15-दिवसीय क्रेडिट रिपोर्टिंग में स्थानांतरित हो चुका है। अब, इसने मसौदा नियम जारी किए हैं जो सिस्टम को और आगे बढ़ाते हैं: 1 जुलाई, 2026 तक, बैंकों और एनबीएफसी को हर हफ्ते ब्यूरो के साथ आपके क्रेडिट डेटा को अपडेट करना होगा।यदि आप ऋण, क्रेडिट कार्ड या ईएमआई-आधारित खरीदारी वाले उधारकर्ता हैं तो इसका वास्तव में क्या मतलब है।

1. वास्तव में क्या बदल रहा है?

सबसे पहले, दो अलग लेकिन संबंधित चरण:चरण 1 (पहले से ही लागू): 15 दिन का अपडेट 1 जनवरी, 2025 से, सभी उधारदाताओं को महीने में लगभग एक बार के बजाय हर 15 दिनों में क्रेडिट ब्यूरो रिकॉर्ड अपडेट करना होगा।चरण 2 (प्रस्तावित): 1 जुलाई, 2026 से साप्ताहिक अपडेट

AI की मदद से बनाया गया

आरबीआई ने इसमें संशोधन का मसौदा जारी कर दिया है क्रेडिट सूचना रिपोर्टिंग दिशा-निर्देश2025. यदि उनके वर्तमान स्वरूप को अंतिम रूप दिया जाता है, तो उन्हें इसकी आवश्यकता होगी:

- महीने में एक बार पूरी फ़ाइल: ऋणदाता महीने के अंत तक सभी सक्रिय और हाल ही में बंद किए गए खातों का पूरा स्नैपशॉट भेजते हैं।

- साप्ताहिक “वृद्धिशील” फ़ाइलें (9वें, 16वें, 23वें और महीने के अंतिम दिन):

- नये खाते खुले

- खाते बंद

- उधारकर्ता द्वारा किए गए परिवर्तन (पुनर्भुगतान, फौजदारी, पते में परिवर्तन, गारंटर, आदि)

- परिसंपत्ति वर्गीकरण में परिवर्तन (उदाहरण के लिए, जब कोई खाता तनावग्रस्त हो जाता है या उबर जाता है)

साप्ताहिक अपडेट के साथ-साथ, आरबीआई यह भी चाहता है:

- पहचान मिलान को स्वच्छ बनाने के लिए सीकेवाईसी (सेंट्रल केवाईसी) नंबरों की रिपोर्टिंग

- मानक, समान सत्यापन नियम ताकि एक ब्यूरो दूसरे द्वारा स्वीकार किए गए डेटा को अस्वीकार न करे

- एक मासिक आधार सामग्री की गुणवत्ता प्रत्येक ऋणदाता के लिए सूचकांक (डीक्यूआई) स्कोर – प्रभावी रूप से एक ग्रेड कि उनका डेटा कितना साफ और समय पर है

इस पर इस तरीके से विचार करें: आपकी क्रेडिट रिपोर्ट एक मासिक स्नैपशॉट से एक पाक्षिक डायरी में बदल जाती है, और फिर एक साप्ताहिक लॉगबुक में बदल जाती है जिसका उद्देश्य अंततः वास्तविक समय के करीब हो जाता है।

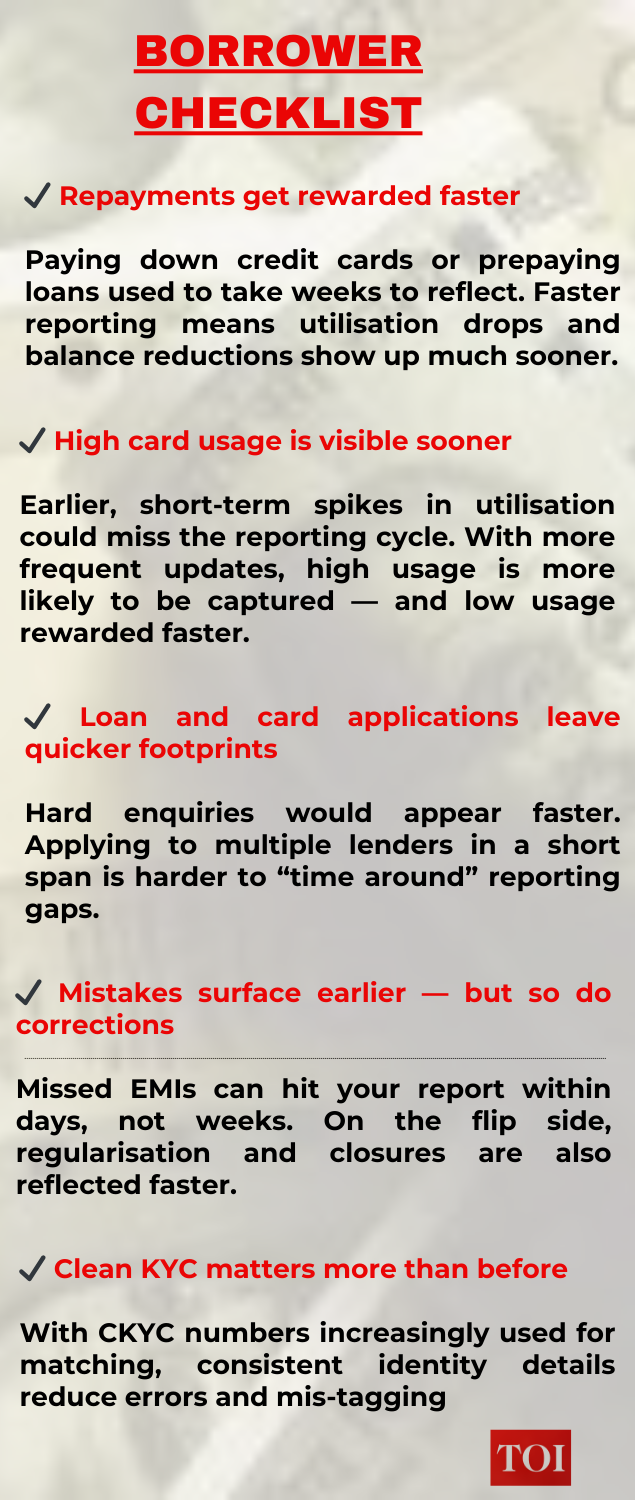

2. शीघ्र पुरस्कार: अच्छा व्यवहार शीघ्र दिखाई देगा

उपभोक्ता की सबसे बड़ी जीत टाइमिंग है। कई उधारकर्ताओं को इस परिदृश्य का सामना करना पड़ा है:> आप व्यक्तिगत ऋण का एक बड़ा हिस्सा समय से पहले चुका देते हैं या एक अधिकतम-आउट क्रेडिट कार्ड का भुगतान कर देते हैं, फिर प्रतीक्षा करें… और प्रतीक्षा करें… आपके क्रेडिट स्कोर में इसे प्रतिबिंबित होने तक।पुरानी मासिक प्रणाली के तहत, अंतराल आसानी से 30-45 दिनों का हो सकता है। यहां तक कि 15-दिन की रिपोर्टिंग के बाद भी, आपको कुछ सप्ताह तक प्रतीक्षा करनी पड़ सकती है। साप्ताहिक अपडेट उस अंतराल को और कम कर देते हैं।आपके लिए क्या परिवर्तन:

- पूर्व भुगतान के बाद त्वरित स्कोर सुधार

- यदि आप ऋण का एक बड़ा हिस्सा, मान लीजिए, महीने की 6 तारीख को चुकाते हैं: मासिक चक्र के तहत, तो यह अगले महीने की फाइल के बाद ही दिखाई दे सकता है। साप्ताहिक रिपोर्टिंग के साथ, इसे अगली “वृद्धिशील” फ़ाइल में उठाया जा सकता है और कुछ दिनों के भीतर ब्यूरो तक पहुँचा जा सकता है।

एकबारगी गलतियों से तेजी से उबरना यदि आप तीन महीने पहले ईएमआई चूक गए थे, लेकिन बाद में इसे नियमित कर लिया है और समय पर भुगतान किया है, तो स्थिति में सुधार (अतिदेय से नियमित तक) तेजी से किया जाना चाहिए। इससे आपका स्कोर जल्द ही स्थिर होने में मदद मिल सकती है।बेहतर प्रस्तावों तक अधिक समय पर पहुंच कई ऋणदाता क्रेडिट स्कोर के आधार पर पूर्व-अनुमोदित व्यक्तिगत ऋण, टॉप-अप या क्रेडिट कार्ड के लिए ग्राहकों की ऑटो-स्क्रीनिंग करते हैं। एक प्रणाली जो साप्ताहिक रूप से सुधार दर्शाती है, उससे आपको पहले “अच्छे” उधारकर्ता के रूप में पहचाने जाने की संभावना बढ़ जाती है।शुद्ध प्रभाव: यदि आप अनुशासित हैं, तो सिस्टम इसे पहचानने में इतना सुस्त होना बंद कर देता है।

3. धोखाधड़ी और त्रुटियों के विरुद्ध मजबूत ढाल

आरबीआई का कदम सिर्फ अच्छे व्यवहार को पुरस्कृत करने के बारे में नहीं है; यह ख़राब डेटा और धोखाधड़ी से होने वाले नुकसान को कम करने के बारे में भी है। कम “भूतिया” ऋण और पहचान का दुरुपयोगमासिक प्रणाली में, एक विंडो होती है जहां धोखेबाज देरी का फायदा उठा सकते हैं – उदाहरण के लिए, आपकी रिपोर्ट में पहला क्रेडिट दिखाई देने से पहले कई ऋण या क्रेडिट लाइनें लेना। साप्ताहिक अपडेट उस विंडो को काफी छोटा कर देते हैं, जिससे ऐसी “हिट-एंड-रन” उधार लेने की होड़ को चलाना कठिन हो जाता है।त्रुटियों का बेहतर पता लगानाआरबीआई के निर्देशों के अनुसार ब्यूरो और ऋणदाताओं को पहले से ही सख्त समयसीमा के भीतर गलत प्रविष्टियों को सही करने की आवश्यकता है, यदि आपकी शिकायत के बाद सुधार में 30 दिनों से अधिक की देरी होती है, तो मुआवजा तंत्र (₹100 प्रति दिन) के साथ।

AI की मदद से बनाया गया

साप्ताहिक रिपोर्टिंग प्लस:

- समान सत्यापन नियम, और

- अनिवार्य डेटा गुणवत्ता स्कोर

- …इसका मतलब है कम बेमेल, कम फाइलें अस्वीकृत, और आपकी रिपोर्ट दिखाने की कम गुंजाइश:

- जब आपने ऋण को बंद कर दिया हो तो उसे “खुला” मान लें, या

- वास्तव में आप पर जो बकाया है उससे कहीं अधिक बकाया राशि।

अपने डेटा को सही ढंग से लिंक करना आसान है

- ऋणदाताओं को क्रेडिट ब्यूरो के साथ सीकेवाईसी नंबर (जहां उनके पास हैं) साझा करने की आवश्यकता से एक क्लासिक भारतीय समस्या से निपटने में मदद मिलनी चाहिए:

- एक ही व्यक्ति, नाम की अनेक स्पेलिंग, अलग-अलग पते, अलग-अलग आईडी संयोजन।

साफ़-सुथरी पहचान से किसी और के ऋण को आपकी प्रोफ़ाइल पर मैप किए जाने की संभावना कम हो जाती है – एक दुःस्वप्न परिदृश्य जो आपके स्कोर को बर्बाद कर सकता है।जमीनी स्तर: आपकी क्रेडिट रिपोर्ट की सटीकता में सुधार होना चाहिए, और यदि कुछ गलत है, तो इसे ठीक करने के लिए एक सख्त ढांचा है।

4. दूसरा पहलू: सिस्टम को चलाने के लिए कम जगह, अधिक अनुशासन

उपभोक्ताओं के लिए एक समझौता है: सिस्टम बुरे व्यवहार को भी तेजी से दंडित करेगा।हार्ड पुल और रैपिड-फायर एप्लिकेशन तेजी से दिखाई देते हैंयदि आप थोड़े समय में कई ऋणों या क्रेडिट कार्डों के लिए आवेदन करते हैं, तो उन कठिन पूछताछों की रिपोर्ट लंबे अंतराल के बजाय साप्ताहिक रूप से की जाएगी। वह हो सकता है:

- अपने स्कोर से कुछ अंक अधिक तेजी से कम करें, और

- ऋणदाताओं को संकेत दें कि आप आक्रामक रूप से ऋण की तलाश में हैं।

दूसरे शब्दों में, “पहली जांच मेरी रिपोर्ट तक पहुंचने से पहले पांच उधारदाताओं पर आवेदन करें” की क्लासिक रणनीति कठिन हो जाती है।छूटी हुई ईएमआई जल्दी कटेगीछूटी हुई या विलंबित ईएमआई आपकी रिपोर्ट में शामिल होने के लिए महीने के अंत तक इंतजार नहीं करेगी। साप्ताहिक वेतन वृद्धि और ब्यूरो में तेजी से भुगतान की समयसीमा के साथ, पुनर्भुगतान में ढिलाई हफ्तों में नहीं बल्कि दिनों के भीतर दिखाई देने की संभावना है। ([TaxGuru][2])प्रणालीगत जोखिम के दृष्टिकोण से यह अच्छा है, लेकिन आपके लिए इसका मतलब है:

- “मैं इसे अगले महीने ठीक कर दूंगा; यह इतनी जल्दी दिखाई नहीं देगा” में कोई आराम नहीं है।

- यदि आप चूक जाते हैं, तो उम्मीद करें कि स्कोर तुरंत प्रतिक्रिया देगा।

अधिक लगातार स्कोर मूवमेंटयहां तक कि छोटी-छोटी कार्रवाइयां – कार्ड बंद करना, नई बीएनपीएल लाइन लेना, ईएमआई तिथि बदलना – भी तेजी से दिखाई दे सकती हैं। उम्मीद करें कि आपका स्कोर बार-बार इधर-उधर होता रहेगा, खासकर यदि आप आर्थिक रूप से सक्रिय हैं।कुंजी हर 10-बिंदु चाल पर ध्यान देने की नहीं है, बल्कि प्रवृत्ति को देखने की है:क्या यह तीन से छह महीने में बढ़ रहा है?क्या बड़े नकारात्मक आश्चर्य सामने आ रहे हैं?

5. इसका क्या मतलब नहीं है

“साप्ताहिक क्रेडिट स्कोर अपडेट” को गलत समझना और कुछ ऐसी बातें मान लेना आसान है जो स्वचालित रूप से सत्य नहीं हैं।1. आपको मुफ़्त साप्ताहिक क्रेडिट रिपोर्ट की गारंटी नहीं हैआरबीआई ने पहले ही आदेश दिया है कि क्रेडिट ब्यूरो अनुरोध पर आपको प्रति वर्ष एक मुफ्त पूर्ण क्रेडिट रिपोर्ट (स्कोर के साथ) दे। ([Reserve Bank of India][5])नए साप्ताहिक नियम इस बात से संबंधित हैं कि ऋणदाता कितनी बार ब्यूरो को डेटा भेजते हैं, न कि कितनी बार ब्यूरो को आपको मुफ्त में विस्तृत रिपोर्ट देनी होगी। कई ऐप्स और फिनटेक आपको बार-बार आपका स्कोर दिखाते रहेंगे – लेकिन यह एक व्यावसायिक विकल्प है, न कि सीधे आरबीआई की गारंटी।हर सप्ताह एक उच्च स्कोर स्वचालित नहीं हैयदि आपके उधार लेने के व्यवहार में कोई सार्थक परिवर्तन नहीं होता है:

- समय पर नियमित ईएमआई का भुगतान करना आपके स्कोर में पहले से ही शामिल है।

- साप्ताहिक अपडेट इसे हर सात दिन में जादुई ढंग से नहीं बढ़ाएगा।

लाभ यह है कि जब आप बड़े बदलाव (ऋण चुकौती, फौजदारी, निपटान) करते हैं, तो उन्हें तेजी से प्रतिबिंबित करना चाहिए।3. यह ऋण स्वीकृति का वादा नहीं हैअधिक अद्यतित डेटा के साथ भी, ऋणदाता अभी भी ऋण स्वीकृत करने से पहले अपने स्वयं के आंतरिक नियमों – आय सीमा, नियोक्ता सूची, भूगोल, आयु, क्षेत्र जोखिम – का उपयोग करते हैं। साप्ताहिक रिपोर्टिंग आरंभिक जानकारी को अधिक सटीक और नवीनतम बनाती है।

6. एक उधारकर्ता के रूप में अब आपको क्या करना चाहिए

आपको साप्ताहिक अपडेट को “सक्रिय” करने के लिए कुछ भी तकनीकी करने की ज़रूरत नहीं है – यह आरबीआई, ऋणदाताओं और ब्यूरो के बीच है। लेकिन आप *नई प्रणाली से अधिकतम लाभ प्राप्त करने के लिए अपने व्यवहार को व्यवस्थित कर सकते हैं।

क) उच्च लागत वाले ऋण को रणनीतिक रूप से साफ़ करें

- चूँकि अच्छी चालें तेजी से पहचानी जाती हैं, इसलिए यह समझ में आता है:

- पहले अधिकतम-आउट क्रेडिट कार्ड और उच्च-ब्याज वाले व्यक्तिगत ऋण से निपटें।

- प्रत्येक कार्ड पर अपने क्रेडिट उपयोग (प्रयुक्त सीमा ÷ कुल सीमा) को 30-40% से नीचे लाने का लक्ष्य रखें।

- साप्ताहिक रिपोर्टिंग का मतलब है कि उन पुनर्भुगतानों का प्रभाव जल्द आना चाहिए।

ख) क्रेडिट आवेदनों को खाली रखेंपूछताछ तेजी से दिखने के साथ:एक ही महीने में कई कार्ड या ऋण के लिए आवेदन करने से बचें “सिर्फ यह देखने के लिए कि कौन मंजूरी देता है”।उन प्रस्तावों को प्राथमिकता दें जहां आपको अनुमोदन की उच्च संभावना है (पूर्व-अनुमोदित या पूर्व-योग्य प्रस्ताव)।ग) साल में कम से कम एक बार अपनी रिपोर्ट जांचें – और बड़े बदलावों के बादसुधार के लिए सख्त समयसीमा और मुआवज़ा नियमों को देखते हुए:कम से कम एक ब्यूरो से अपनी निःशुल्क वार्षिक रिपोर्ट प्राप्त करें।बड़ी घटनाओं के बाद भी जाँच करें: गृह ऋण बंद करना, ऋण का पुनर्गठन करना, या लंबे समय से लंबित विवाद का समाधान करना।यदि कुछ गलत है, तो ऋणदाता और ब्यूरो के पास शिकायत दर्ज करें; यदि वे आरबीआई द्वारा निर्दिष्ट समयसीमा के भीतर इसे ठीक नहीं करते हैं, तो आप मुआवजे के हकदार हैं। ([Reserve Bank of India][4])घ) अपना केवाईसी ट्रेल साफ़ रखेंचूंकि सीकेवाईसी नंबर आपके डेटा को तेजी से सुरक्षित करेंगे, इसलिए सुनिश्चित करें:

- आपका मोबाइल नंबर और ईमेल बैंकों और एनबीएफसी के पास अपडेट हैं।

- आपके प्राथमिक आईडी दस्तावेज़ (आधार, पैन) वर्तनी और पते में सुसंगत हैं।

- स्वच्छ केवाईसी विवरण गलत टैगिंग की संभावना को कम करते हैं और धोखाधड़ी का पता लगाना आसान बनाते हैं।

बड़ी तस्वीर: “वास्तविक समय” क्रेडिट की ओरआरबीआई की साप्ताहिक-अद्यतन योजना भारत के क्रेडिट बुनियादी ढांचे को अधिक वास्तविक समय, सटीक और उधारकर्ता-अनुकूल बनाने के लिए एक व्यापक प्रयास का हिस्सा है। नीति निर्माता और बैंकर खुले तौर पर अंततः दैनिक रिपोर्टिंग के बारे में बात करते हैं – साप्ताहिक वहां तक पहुंचने के लिए पुल का कदम है। उपभोक्ताओं के लिए, संदेश सरल है:यदि आप जिम्मेदारी से क्रेडिट का उपयोग करते हैं, तो नए नियम काफी हद तक अच्छी खबर हैं:

- आपके सुधार तेजी से दिखाई देते हैं, आपकी प्रोफ़ाइल का गलत उपयोग करना कठिन है, और सिस्टम में गलतियों को ठीक करने के लिए स्पष्ट मानक हैं।

- यदि आप क्रेडिट के साथ लापरवाही से व्यवहार करते हैं, तो सिस्टम इसे पहचान लेगा – और इसकी कीमत तय कर देगा – बहुत तेजी से।

किसी भी तरह, आपकी क्रेडिट रिपोर्ट और अधिक जीवंत होने वाली है। सबसे अच्छी प्रतिक्रिया यह है कि इसे एक स्थैतिक स्कोर की तरह कम और अपनी वित्तीय आदतों पर एक साप्ताहिक रिपोर्ट कार्ड की तरह अधिक व्यवहार किया जाए।