केवल इसलिए लागू नहीं कर सकते क्योंकि किसी व्यक्ति को उनकी इच्छा के विरुद्ध 181 दिनों से अधिक समय तक भारत में रहने के बाद 'निवासी' माना गया है। (एआई छवि)")

दिल्ली उच्च न्यायालय के हालिया आदेश ने उन व्यक्तियों के लिए काला धन कानून लागू करने का दायरा बदल दिया है जिन्हें भारत में रहने के लिए मजबूर किया गया है। इस घटनाक्रम ने आयकर विभाग के लिए एक जटिलता पैदा कर दी है क्योंकि जिन व्यक्तियों को देश छोड़ने से रोका जाता है – जिनमें निर्वासित भगोड़े, लुकआउट सर्कुलर के अधीन डिफॉल्टर, प्रत्यर्पित संदिग्ध या जांच एजेंसियों के साथ सहयोग करने वाले लोग शामिल हैं – उन्हें स्वचालित रूप से अपने विदेशी बैंक खातों, व्यवसायों या संपत्तियों का विवरण प्रकट करने के लिए मजबूर नहीं किया जा सकता है।ईटी की एक रिपोर्ट के अनुसार, दिल्ली उच्च न्यायालय ने आयकर विभाग के उस निर्देश पर रोक लगा दी है, जिसमें अगस्ता वेस्टलैंड मामले में जनवरी 2019 में भारत प्रत्यर्पित किए गए दुबई स्थित व्यवसायी राजीव सक्सेना को अपनी विदेशी संपत्ति के बारे में जानकारी देने की आवश्यकता थी।

दिल्ली उच्च न्यायालय के आदेश का क्या मतलब है?

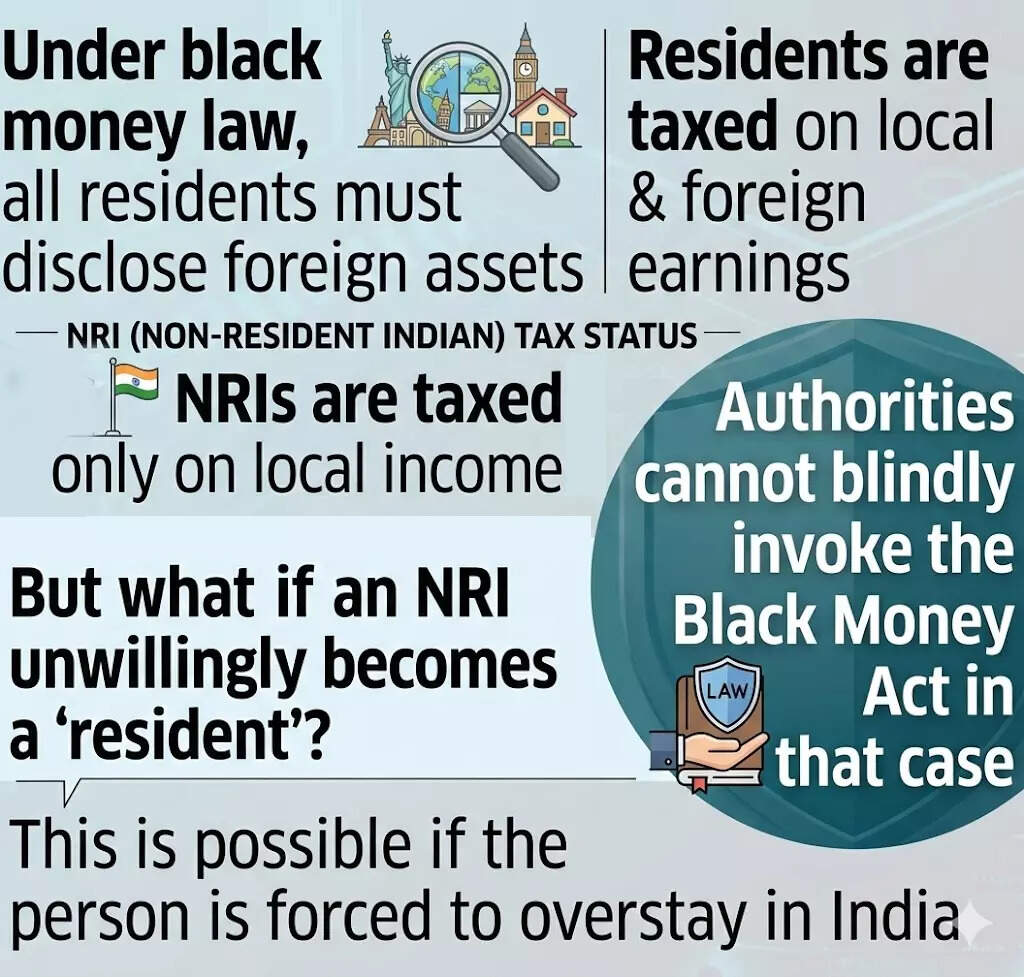

परिणामस्वरूप, कर अधिकारी नियमित रूप से काला धन अधिनियम (बीएमए) को केवल इसलिए लागू नहीं कर सकते क्योंकि किसी व्यक्ति को उनकी इच्छा के विरुद्ध 181 दिनों से अधिक समय तक भारत में रहने के बाद ‘निवासी’ माना गया है। 1 जुलाई 2015 से प्रभावी काला धन (अघोषित विदेशी आय और संपत्ति) और कर अधिरोपण अधिनियम, 2015 के तहत, निवासियों के रूप में वर्गीकृत व्यक्तियों को अपने आयकर रिटर्न में विदेशी संपत्ति का खुलासा करना आवश्यक है।

आयकर विभाग ने कहा था कि आयकर अधिनियम स्वैच्छिक और अनैच्छिक निवास के बीच अंतर नहीं करता है। इसने तर्क दिया कि चूंकि याचिकाकर्ता 30 जनवरी, 2019 से भारत में रह रहा है, इसलिए उसे निवासी माना जाना चाहिए और इसलिए यह काले धन कानून के प्रावधानों के अधीन है।अदालत ने कहा कि यदि कार्यवाही के दौरान, याचिकाकर्ता को निवासी के रूप में योग्य नहीं पाया जाता है, तो बीएमए के तहत कार्रवाई नहीं की जा सकती है।आयकर अधिनियम के अनुसार, निवासियों को भारत और विदेश दोनों में अर्जित आय पर कर का भुगतान करना पड़ता है, जबकि अनिवासी भारतीयों को उनकी विदेशी कमाई पर कर नहीं लगता है। हालांकि आयकर विभाग ने सक्सेना को निवासी मानकर उनकी विदेशी संपत्ति के बारे में जानकारी मांगी थी, लेकिन उसने इस मामले में कोई औपचारिक आदेश जारी नहीं किया था।इससे यह मुद्दा उठता है कि यदि अनैच्छिक प्रवास की अवधि को बाहर रखा जाए तो क्या बीएमए लागू किया जा सकता है। ऐसी स्थिति में, व्यक्ति को अनिवासी माना जाएगा, और बीएमए के प्रावधान अनिवासियों पर लागू नहीं होंगे। ऐसी सरकार द्वारा प्रस्तुत, जिसने भ्रष्टाचार के खिलाफ लड़ाई को प्राथमिकता दी थी, बीएमए का उद्देश्य आयकर अधिनियम में सीमाओं को संबोधित करना और विदेशों में रखी गई अघोषित संपत्ति पर कराधान को सक्षम करना था, जिसमें स्विस और ऑफशोर बैंक खातों में रखे गए धन, टैक्स हेवन में विवेकाधीन ट्रस्टों के माध्यम से रखी गई संपत्ति और गैर-सूचीबद्ध कंपनियों में हिस्सेदारी शामिल है जहां वास्तविक लाभकारी मालिक छिपे रहते हैं।

कानूनी विशेषज्ञ क्या कह रहे हैं:

सीए फर्म आशीष करुंदिया एंड कंपनी के संस्थापक आशीष करुंदिया ने कहा, “अनैच्छिक प्रवास के कई कारण हो सकते हैं, जिनमें पासपोर्ट निरस्तीकरण भी शामिल है।” “विभाग की मंशा में कोई अस्पष्टता नहीं है। यह स्पष्ट रूप से जारी किए गए परिपत्र संख्या 11/2020 और 2/2021 में मान्यता दी गई थी, जिसमें व्यापक छूट प्रदान नहीं की गई थी, यहां तक कि कोविड-19 महामारी के दौरान भी सीमित, केस-बाय-केस छूट की अनुमति दी गई थी, जब आवाजाही प्रतिबंधित थी और कई गैर-निवासी यहां फंस गए थे।”ऐसा प्रतीत होता है कि कर अधिकारियों का मानना है कि वास्तव में असाधारण परिस्थितियों से परे राहत देना कानूनी ढांचे को कमजोर कर देगा। उन्होंने कहा, इस तरह का दृष्टिकोण कुछ व्यक्तियों को किसी भी देश में मान्यता प्राप्त कर निवास के बिना छोड़ सकता है, जिससे वे प्रभावी रूप से कर-राज्यविहीन हो जाएंगे – एक ऐसा परिणाम जिसकी आयकर अधिनियम न तो परिकल्पना करता है और न ही इरादा रखता है। क्योंकि विभाग ने उस समय केस-दर-केस नीति का पालन किया था, कई एनआरआई जो महामारी के दौरान विदेश यात्रा करने में असमर्थ थे, उन्हें अपनी आवासीय स्थिति पर कर अधिकारियों से जुड़ना पड़ा।लॉ फर्म खेतान एंड कंपनी के पार्टनर आशीष मेहता ने ईटी को बताया कि ब्लैक मनी एक्ट आवासीय स्थिति तय करने के लिए एक अलग प्रक्रिया स्थापित नहीं करता है। इसके बजाय, यह पूरी तरह से आयकर अधिनियम, 1961 के तहत निर्धारित वर्गीकरण पर निर्भर करता है। इन प्रावधानों के तहत, निवास स्थान काफी हद तक इस बात से तय होता है कि कोई व्यक्ति भारत में शारीरिक रूप से कितने दिनों तक मौजूद है। उन्होंने कहा कि यह वर्गीकरण विदेशी आय और संपत्तियों से संबंधित कर देनदारी और प्रकटीकरण आवश्यकताओं को निर्धारित करने के लिए बुनियादी ढांचा बनाता है। उन्होंने यह भी बताया कि बीएमए लागू होने से कुछ समय पहले, दिल्ली उच्च न्यायालय ने सुरेश नंदा मामले में अपने 2015 के फैसले में फैसला सुनाया था कि आवासीय स्थिति निर्धारित करने के लिए उपस्थिति की अवधि की गणना करते समय भारत में अनिवार्य या अनैच्छिक प्रवास की अवधि को बाहर रखा जाना चाहिए।