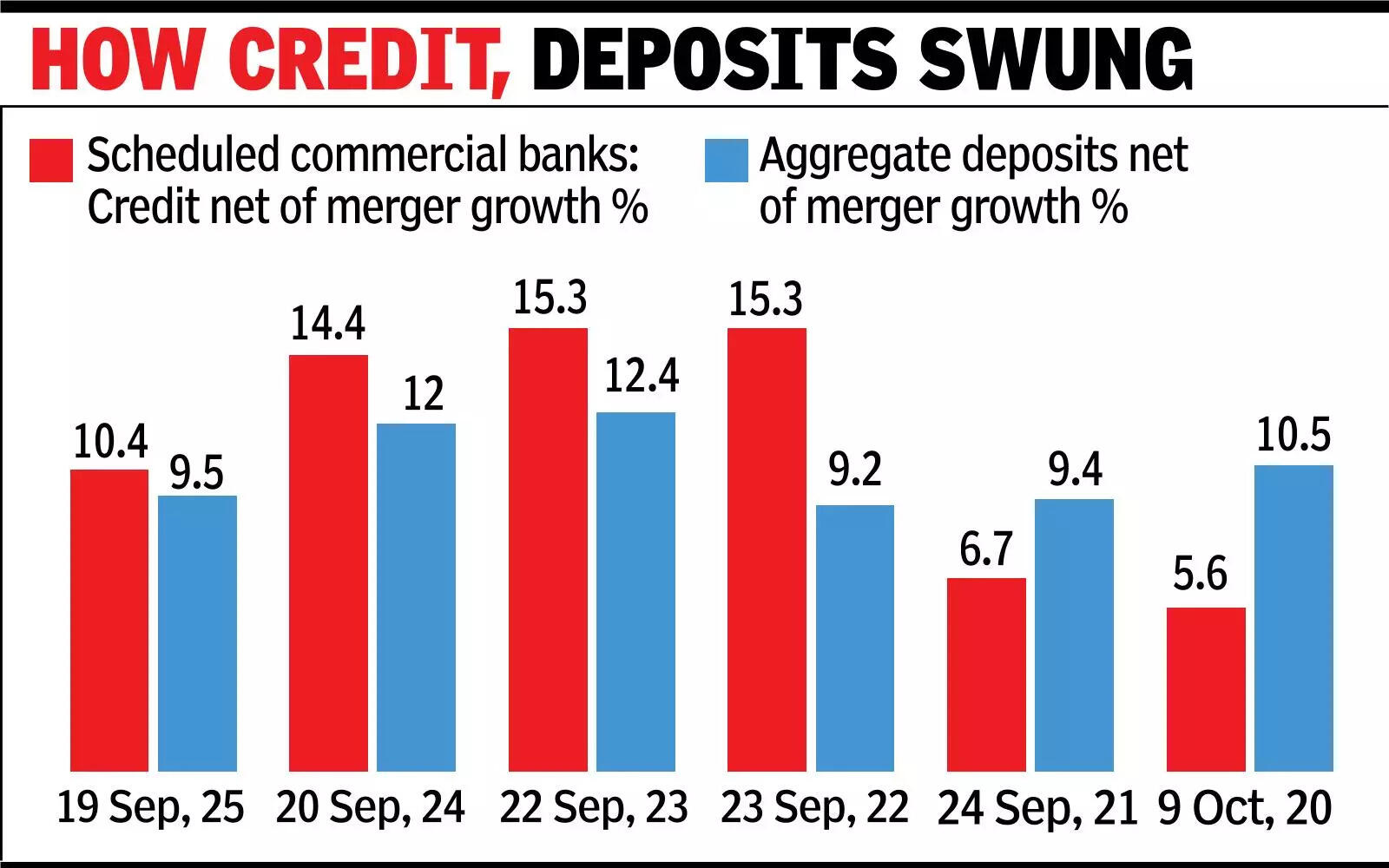

मुंबई: क्रेडिट ग्रोथ के साथ संक्षेप में पकड़ने के बाद, बैंक डिपॉजिट ग्रोथ फिर से अग्रिमों में अंतर करना शुरू हो गया है। सितंबर की तिमाही के लिए बैंकों से शुरुआती व्यापार अपडेट एक मिश्रित प्रवृत्ति दिखाते हैं, जिसमें कुछ उधारदाताओं के साथ-साथ एचडीएफसी बैंक-डिलिबर से क्रेडिट विस्तार को धीमा करने के लिए बैलेंस शीट स्थिरता बनाए रखने के लिए। आरबीआई के आंकड़ों के अनुसार, पहली तिमाही के अंत में अनुसूचित वाणिज्यिक बैंकों की जमा राशि 10.4% बढ़ी, जबकि क्रेडिट 11% बढ़ गया। पूर्ववर्ती तिमाही में, जमा वृद्धि क्रेडिट के लिए 10.3% बनाम 10.4% थी।बैंकों द्वारा दायर किए गए अनंतिम आंकड़े बताते हैं कि बैंक ऑफ बड़ौदा और कोटक बैंक के लिए, अग्रिमों में वृद्धि जमा राशि को बढ़ावा देने के लिए जारी है, जबकि एचडीएफसी बैंक और यस बैंक जमा के लिए विकास का ध्यान केंद्रित है। इंडसइंड बैंक एक बाहरी व्यक्ति था, जिसमें जमा और अग्रिम दोनों में गिरावट आई थी।HDFC बैंक ने 30 सितंबर तक 28lakh करोड़ रुपये की अवधि के अंत में 12.1% वर्ष-दर-वर्ष की अवधि के अंत में जमा की सूचना दी, जबकि प्रबंधन के तहत अग्रिम धीमी गति से 8.9% की वृद्धि हुई। बैंक की सकल अग्रिम 27.7.7lakh करोड़ रुपये थी, जो साल-दर-साल 9.9% थी।

कोटक महिंद्रा बैंक ने मजबूत दोहरे अंकों की वृद्धि की सूचना दी, जिसमें जमा 14.6% बढ़कर 5.3 लाख करोड़ रुपये हो गया और 15.8% बढ़कर 4.7 लाख करोड़ रुपये हो गए।सार्वजनिक क्षेत्र के उधारदाताओं में, बैंक ऑफ बड़ौदा की वैश्विक जमा 9.3% साल-दर-साल बढ़कर 15 लाख करोड़ रुपये हो गई, जबकि वैश्विक अग्रिम 11.9% बढ़कर 12.8 लाख करोड़ रुपये हो गए, जो पिछले वर्ष की तुलना में अपने कुल वैश्विक व्यवसाय को 27.8 लाख करोड़ रुपये में ले गया। आईडीबीआई बैंक SAW जमा 9% बढ़कर 3 लाख करोड़ रुपये और अग्रिम 15% बढ़कर 2.3 लाख करोड़ रुपये हो गए, जिसके परिणामस्वरूप कुल व्यापार में 12% की वृद्धि 5.3 लाख करोड़ रुपये हो गई। हाँ बैंक ने मध्यम वृद्धि की सूचना दी, जिसमें 3 लाख करोड़ रुपये, 7.1% वर्ष-दर-वर्ष, और 2.5 लाख करोड़ रुपये का ऋण, 6.5% था। इसकी कासा जमा 13.2% बढ़कर 1 लाख करोड़ रुपये हो गई, जिससे इसके फंडिंग मिश्रण में सुधार हुआ।इंडसइंड बैंक की जमा राशि 5% साल-दर-साल गिरकर 3.9 लाख करोड़ रुपये हो गई, जबकि शुद्ध अग्रिम 8% घटकर 3.3lakh करोड़ रुपये हो गए। बैंक का CASA अनुपात 30.8%था।डेटा से पता चलता है कि RBI द्वारा ब्याज दरों में 100 आधार बिंदु में कटौती के बाद कम लागत वाली जमा राशि को जुटाने में चुनौती बैंकों का सामना करना जारी है। जमा की तुलना में तेजी से बढ़ने के लिए ऋण देने के साथ, धन के लिए प्रतिस्पर्धा में आने वाली तिमाहियों में जमा दरों को चिपचिपा रखने की संभावना है।