")

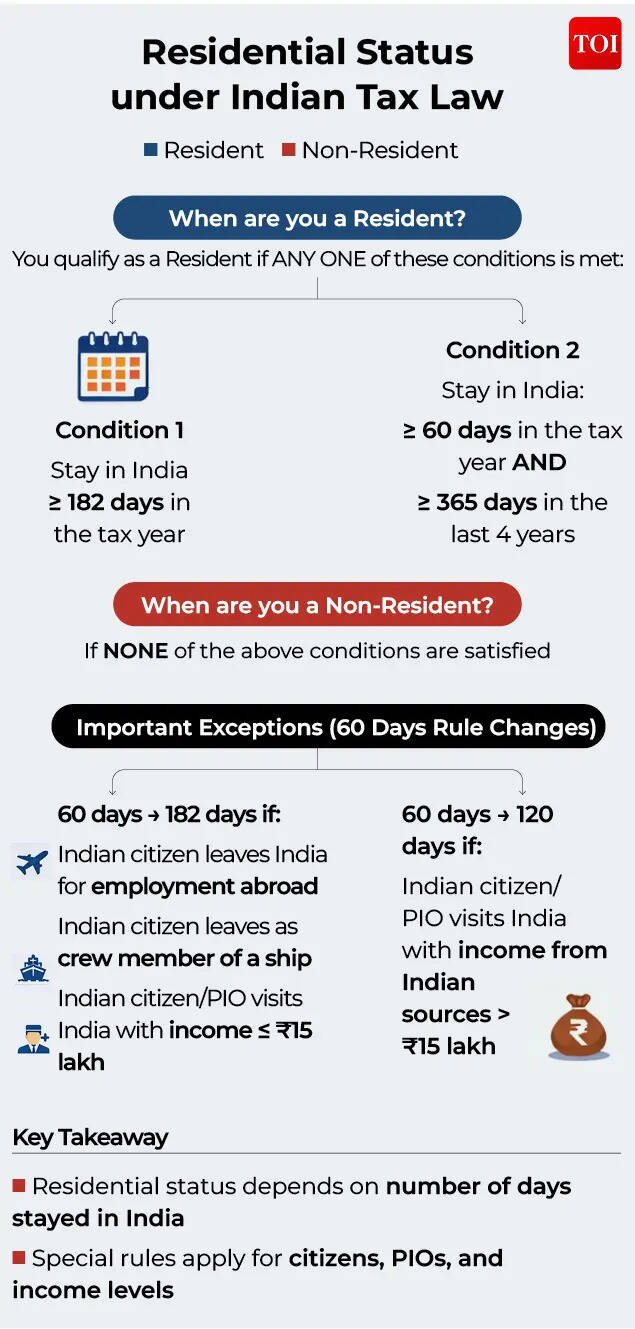

आज की वैश्वीकृत दुनिया में, एक देश में रहने और तीसरे देश के नियोक्ता के लिए दूसरे देश में काम करने की क्षमता अपवाद के बजाय एक आदर्श बनती जा रही है। पेशेवर तेजी से सीमाओं के पार करियर बना रहे हैं क्योंकि संगठन उन्हें समर्थन देने के लिए कहीं से भी सर्वश्रेष्ठ प्रतिभाओं को नियुक्त कर रहे हैं। इस बढ़ती प्रतिभा प्रतिस्थापना के बीच, जो कारक किसी के देश के आधार पर कर देयता का निर्धारण करने में महत्वपूर्ण भूमिका निभाते हैं, वे हैं आवासीय स्थिति, नागरिकता, आय की स्थिति, आदि। हालांकि, आवासीय स्थिति का निर्धारण अलग-अलग देशों में अलग-अलग होता है और विभिन्न संभावित व्याख्याओं के कारण यह जटिल हो सकता है।भारतीय कर कानूनों के अनुसार, किसी व्यक्ति पर किस हद तक कर लगाया जाएगा यह उनकी आवासीय स्थिति के आधार पर निर्धारित किया जाता है। हमने भारत के निवास नियमों की एक व्यापक समझ लाने का प्रयास किया है, जिसे सीमा पार संदर्भ में कर जोखिम का सटीक निर्धारण करने के लिए अंतरराष्ट्रीय कर सिद्धांतों और संधि ढांचे के साथ पढ़ा जाता है।भारत के निवास नियम अन्य देशों से कैसे भिन्न हैं?भारत किसी व्यक्ति के कर निवास का निर्धारण मुख्य रूप से देश के भीतर भौतिक उपस्थिति (रहने के उद्देश्य की परवाह किए बिना) के आधार पर करता है। वर्तमान दिनों की संख्या भारतीय कर कानूनों के तहत करदाताओं की आवासीय स्थिति को वर्गीकृत करने के लिए एक यांत्रिक ढांचा प्रदान करती है।इसके विपरीत, कई विकसित कर क्षेत्राधिकार निवास स्थान निर्धारित करने में अधिक समग्र दृष्टिकोण अपनाते हैं। जबकि दिनों की वर्तमान सीमा विश्व स्तर पर एक महत्वपूर्ण भूमिका निभाती रहती है, अमेरिका, ब्रिटेन, ऑस्ट्रेलिया, फ्रांस आदि जैसे देश किसी व्यक्ति के व्यक्तिगत और आर्थिक संबंधों के व्यापक मूल्यांकन के साथ भौतिक उपस्थिति परीक्षणों को पूरक करते हैं। इनमें परिवार का स्थान, स्थायी घर की उपलब्धता, रोजगार का स्थान, निवास स्थान और आर्थिक या महत्वपूर्ण हितों का केंद्र जैसे कारक शामिल हो सकते हैं। कुछ न्यायक्षेत्रों में, नागरिकता जैसे अतिरिक्त विचार भी कर निवास के निर्धारण को प्रभावित करते हैं।परिणामस्वरूप, भारत के मुख्य रूप से भौतिक उपस्थिति-आधारित ढांचे के विपरीत, कई न्यायालय बहु-कारक विश्लेषण को अपनाते हैं जो देश के भीतर व्यक्ति के व्यापक व्यक्तिगत और आर्थिक एकीकरण को प्रतिबिंबित करने वाले गुणात्मक कारकों के साथ भौतिक उपस्थिति को संतुलित करता है। इस दृष्टिकोण का उद्देश्य यह सुनिश्चित करना है कि कर निवास केवल भौतिक प्रवास की सीमा द्वारा निर्धारित होने के बजाय अधिकार क्षेत्र के साथ व्यक्ति के वास्तविक संबंध के साथ अधिक निकटता से संरेखित हो।अंतर्राष्ट्रीय स्तर पर, आर्थिक सहयोग और विकास संगठन (ओईसीडी) ओईसीडी मॉडल टैक्स कन्वेंशन के माध्यम से कर निवास पर मार्गदर्शक सिद्धांत प्रदान करता है, जो कई द्विपक्षीय कर संधियों की नींव के रूप में कार्य करता है। ओईसीडी ढांचा दोहरे निवास की स्थिति में विशेष रूप से प्रासंगिक है ताकि एकल क्षेत्राधिकार में निवास को इस तरह से आवंटित किया जा सके जो स्थायी घर के अस्तित्व, महत्वपूर्ण हितों के केंद्र, अभ्यस्त निवास और राष्ट्रीयता जैसे मानदंडों के आधार पर टाई-ब्रेकर नियमों के माध्यम से व्यक्ति के निकटतम और सबसे महत्वपूर्ण कनेक्शन को दर्शाता है।भारतीय कर कानूनों के अनुसार आवासीय स्थिति का निर्धारण कैसे करेंकिसी व्यक्ति की आवासीय स्थिति को दो मुख्य श्रेणियों में वर्गीकृत किया जा सकता है:एक व्यक्ति निवासी के रूप में अर्हता प्राप्त करेगा यदि निम्नलिखित दो बुनियादी शर्तों में से कोई एक (1 या 2) संतुष्ट हो। यदि कोई भी (1 और 2) शर्तें पूरी नहीं होती हैं, तो एक व्यक्ति को भारत में अनिवासी माना जाएगा:

- वह प्रासंगिक कर वर्ष के दौरान 182 दिन या उससे अधिक समय तक भारत में रहता है; (या)

- वह प्रासंगिक कर वर्ष के दौरान 60* दिन या उससे अधिक और संबंधित कर वर्ष से ठीक पहले के चार कर वर्षों में 365 दिन या उससे अधिक समय तक भारत में रहता है।

*उपरोक्त बिंदु 2 में उल्लिखित 60 दिनों को 182 दिन पढ़ा जाना चाहिए, यदि –

- एक भारतीय नागरिक कर वर्ष में भारत से बाहर रोजगार के उद्देश्य से भारत छोड़ता है;

- एक भारतीय नागरिक कर वर्ष में भारतीय जहाज/विदेश जाने वाले जहाज के चालक दल के सदस्य के रूप में भारत छोड़ता है;

- एक भारतीय नागरिक या भारतीय मूल का व्यक्ति कर वर्ष में भारत की यात्रा पर आता है और संबंधित कर वर्ष के दौरान भारतीय स्रोतों से उसकी कुल आय 1,500,000 रुपये तक होती है।

*उपरोक्त बिंदु 2 में उल्लिखित 60 दिनों को 120 दिन पढ़ा जाना चाहिए, यदि –

- एक भारतीय नागरिक या भारतीय मूल का व्यक्ति कर वर्ष में भारत की यात्रा पर आता है, जिसकी संबंधित कर वर्ष के दौरान भारतीय स्रोतों से कुल आय 1,500,000 रुपये से अधिक है।

भारत में निवासियों को आगे ‘निवासी और सामान्य निवासी’ (आरओआर) या ‘निवासी लेकिन सामान्य निवासी नहीं’ (आरएनओआर) के रूप में वर्गीकृत किया जा सकता है।

किसी व्यक्ति को आरओआर के रूप में वर्गीकृत किया जाएगा यदि निम्नलिखित दोनों शर्तें पूरी होती हैं और आरएनओआर के रूप में वर्गीकृत किया जाएगा यदि निम्नलिखित में से एक या कोई भी शर्त पूरी नहीं होती है:

- वह प्रासंगिक कर वर्ष से ठीक पहले के दस कर वर्षों में से दो में भारत में निवासी (बुनियादी शर्तों के अनुसार) के रूप में अर्हता प्राप्त करता है; और

- वह संबंधित कर वर्ष से ठीक पहले के सात कर वर्षों में 730 दिन या उससे अधिक समय तक भारत में रहता है।

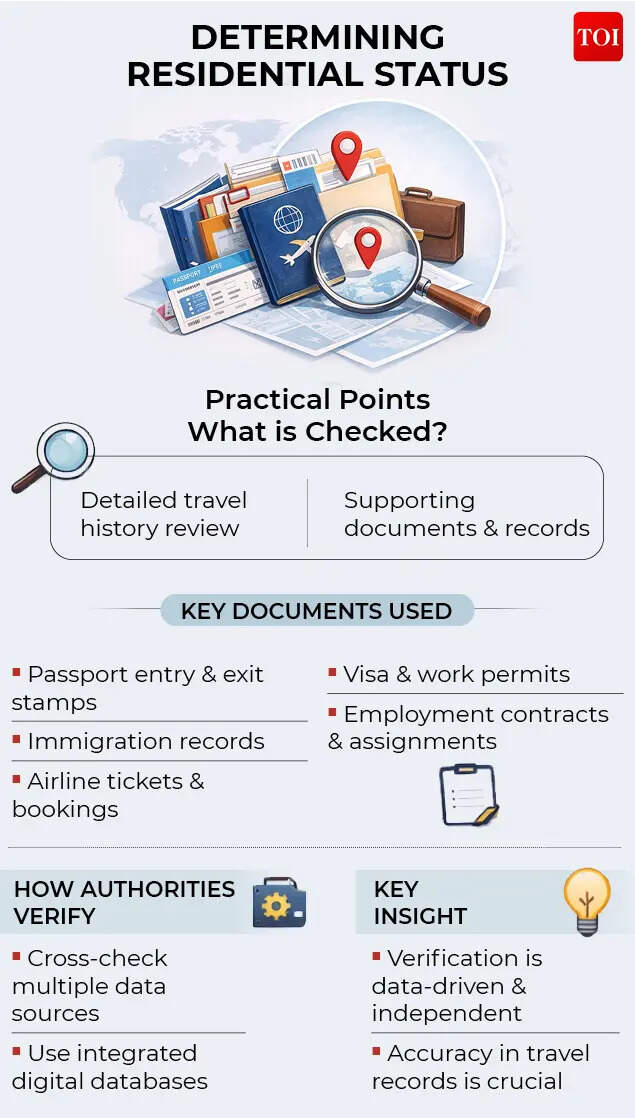

प्रासंगिक कर वर्ष के दौरान भारत में किसी व्यक्ति की भौतिक उपस्थिति के आधार पर, प्रत्येक कर वर्ष के लिए आवासीय स्थिति अलग से निर्धारित की जानी चाहिए। भारत में दिनों की संख्या की गणना करते समय, आगमन का दिन और प्रस्थान का दिन दोनों को भारत में उपस्थित दिन के रूप में गिना जाएगा।आवासीय वर्गीकरण के आधार पर कर जोखिमआरओआर के रूप में अर्हता प्राप्त करने वाला व्यक्ति अपनी विश्वव्यापी आय पर भारत में कर के अधीन है और अनिवासी अपने भारतीय स्रोत और भारत में प्राप्त आय पर भारत में कर के अधीन है। इसके विपरीत, एक आरएनओआर केवल उस आय पर कर के लिए उत्तरदायी है जो भारत में अर्जित या प्राप्त की गई है, या भारत में नियंत्रित व्यवसाय या स्थापित पेशे से उत्पन्न आय पर, अधिकांश विदेशी आय भारतीय कर दायरे से बाहर रहती है।आरएनओआर वर्गीकरण अक्सर एक संक्रमणकालीन लाभ के रूप में कार्य करता है, विशेष रूप से विदेशों में रोजगार की एक विस्तारित अवधि के बाद भारत लौटने वाले व्यक्तियों के लिए, साथ ही भारत में रहने के शुरुआती वर्षों में विदेशी नागरिकों के लिए, इससे पहले कि उनकी विश्वव्यापी आय भारत में पूरी तरह से कर योग्य हो जाए।उदाहरणात्मक केस अध्ययनभारत में रेजीडेंसी नियम कैसे संचालित होते हैं, यह समझने के लिए नीचे कुछ व्यावहारिक उदाहरण दिए गए हैं।केस स्टडी 1: विदेश में रोजगार पाने के लिए भारत छोड़नाएक्स, एबीसी प्राइवेट लिमिटेड में कार्यरत एक भारतीय नागरिक है। लिमिटेड, एबीसी पीएलसी यूके में पेरोल परिवर्तन के साथ, यूके में एक रोजगार असाइनमेंट लेने के लिए 15 जुलाई 2025 को भारत से प्रस्थान करता है। प्रासंगिक कर वर्ष 2025-26 के दौरान, एक्स 1 अप्रैल 2025 से 15 जुलाई 2025 तक भारत में मौजूद था और 31 मार्च 2026 को समाप्त होने वाले शेष वर्ष के लिए भारत नहीं लौटा।यह देखते हुए कि एक्स ने भारत से बाहर रोजगार के उद्देश्य से भारत छोड़ा है, उसकी आवासीय स्थिति निर्धारित करने के लिए 182 दिनों की सीमा लागू होती है। चूंकि कर वर्ष के दौरान भारत में रहने की उनकी कुल अवधि 182 दिनों से कम है, एक्स कर वर्ष 2025-26 के लिए अनिवासी के रूप में अर्हता प्राप्त करेगा।केस स्टडी 2: एक अल्पकालिक कार्य के लिए भारत छोड़ना और उसी कर वर्ष में भारत वापस लौटनाऐसे परिदृश्य पर विचार करें जहां Y सिंगापुर में एक अल्पकालिक कार्यभार संभालने के लिए 1 जून 2025 को भारत से प्रस्थान करता है लेकिन बाद में 14 दिसंबर 2025 को भारत लौट आता है। प्रासंगिक कर वर्ष 2025-26 के दौरान, Y प्रस्थान से 62 दिन पहले (1 अप्रैल से 01 जून 2025) और वापसी के बाद 108 दिनों के लिए (14 दिसंबर 2025 से 31 मार्च 2026) भारत में मौजूद है। तदनुसार, वर्ष के दौरान भारत में रहने की कुल अवधि 170 दिन है।यह देखते हुए कि Y ने शुरू में भारत से बाहर रोजगार के उद्देश्य से भारत छोड़ा था, आवासीय स्थिति निर्धारित करने के लिए 182 दिन की सीमा लागू होगी। चूँकि कर वर्ष के दौरान भारत में कुल प्रवास 182 दिनों से अधिक नहीं है, Y कर वर्ष 2025-26 के लिए अनिवासी के रूप में अर्हता प्राप्त करेगा।केस स्टडी 3: विदेश में दीर्घकालिक कार्य के लिए भारत छोड़ना और कुछ वर्षों के बाद वापस लौटनाएक व्यक्ति, Z पर विचार करें, जो रोजगार के लिए 10 अगस्त 2023 को अमेरिका में स्थानांतरित हुआ (पहले कभी विदेश नहीं गया) और बाद के वर्षों में भी अमेरिका में ही रह रहा है। Z स्थायी रूप से रहने के इरादे से 20 जनवरी 2026 को हमेशा के लिए भारत लौट आया।प्रासंगिक कर वर्ष 2025-26 के दौरान, Z 71 दिनों (20 जनवरी 2026 से 31 मार्च 2026 तक) के लिए भारत में मौजूद है। अगस्त 2023 में भारत छोड़ने से पहले, व्यक्ति ने भारत में एक बड़ी अवधि बिताई थी, जिसके परिणामस्वरूप कर वर्ष 2025-26 से पहले के चार कर वर्षों के दौरान कुल उपस्थिति 365 दिनों से अधिक हो गई थी।ऐसे परिदृश्य में, हालांकि संबंधित कर वर्ष 2025-26 के दौरान व्यक्ति का भारत में रहना 182 दिनों से अधिक नहीं है, फिर भी व्यक्ति 60 दिन प्लस 365 दिन की शर्त को पूरा करने के आधार पर भारत में निवासी के रूप में अर्हता प्राप्त करेगा।आवासीय स्थिति निर्धारित करने में व्यावहारिक विचारव्यवहार में, आवासीय स्थिति के निर्धारण के लिए किसी व्यक्ति के यात्रा इतिहास और सहायक दस्तावेज़ की विस्तृत समीक्षा की आवश्यकता होती है। मूल्यांकन के दौरान भारतीय कर अधिकारी भारत में रहने की अवधि को सत्यापित करने के लिए कई डेटा बिंदुओं पर भरोसा करते हैं, जिनमें शामिल हैं:

- पासपोर्ट प्रवेश और निकास टिकटें

- अधिकारियों द्वारा बनाए रखा गया आप्रवासन रिकॉर्ड

- एयरलाइन यात्रा कार्यक्रम और बुकिंग इतिहास

- वीज़ा और वर्क परमिट दस्तावेज़

- रोजगार अनुबंध और असाइनमेंट पत्र आदि।

आव्रजन और यात्रा डेटाबेस के बढ़ते डिजिटलीकरण और एकीकरण के साथ, कर अधिकारी ऐसी जानकारी को स्वतंत्र रूप से सत्यापित कर सकते हैं।

कुछ महत्वपूर्ण निगरानी बिंदुवैश्विक स्तर पर मोबाइल कार्यबल को अपने अंतरराष्ट्रीय यात्रा पैटर्न और विदेशी असाइनमेंट के कारण कर निवास नियमों की स्पष्ट समझ होनी चाहिए।व्यक्ति वार्षिक आधार पर अपनी आवासीय स्थिति का पुनर्मूल्यांकन करने के लिए प्रत्येक कर वर्ष के दौरान भारत में बिताए दिनों की संख्या की बारीकी से निगरानी करके गैर-अनुपालन के जोखिम से बच सकते हैं। चूंकि आवासीय स्थिति यात्रा पैटर्न और व्यक्तिगत परिस्थितियों के आधार पर भिन्न हो सकती है। विदेश में रोजगार के लिए भारत छोड़ने वाले या भारत आने वाले और लंबे समय तक विदेशी कार्य के बाद लौटने वाले भारतीय नागरिकों पर लागू होने वाले विशिष्ट प्रावधानों पर विशेष ध्यान दिया जाना चाहिए।व्यक्तियों को लागू कर संधि प्रावधानों के तहत संभावित दोहरे निवास के मामले में टाई ब्रेकर नियमों को प्रभावी ढंग से लागू करना चाहिए।चूंकि भारत का निवास ढांचा भौतिक दिनों की उपस्थिति पर आधारित है, इसलिए सटीक यात्रा रिकॉर्ड बनाए रखने, लागू कानूनी प्रावधानों को समझने और समय-समय पर किसी की आवासीय स्थिति की समीक्षा करके एक सक्रिय दृष्टिकोण अपनाने से अनुपालन सुनिश्चित करने और किसी भी अप्रत्याशित कर परिणाम से बचने में मदद मिल सकती है।(रवि जैन विआल्टो पार्टनर्स में टैक्स पार्टनर हैं। विआल्टो पार्टनर्स के निदेशक विकास नारंग और प्रबंधक पवन डिग्गा ने भी लेख में योगदान दिया है। विचार व्यक्तिगत हैं)