")

जैसे-जैसे वित्तीय वर्ष समाप्त होता है, भारत भर में लाखों वेतनभोगी करदाता एक निर्णायक चरण में प्रवेश करते हैं। जो पहले नियोक्ता को निवेश प्रमाण जमा करने की एक नियमित प्रक्रिया थी, वह अब कहीं अधिक रणनीतिक बन गई है। साल के अंत में कर योजना आज सीधे तौर पर आपके घर ले जाने वाले वेतन, रिफंड की समयसीमा और यहां तक कि आयकर विभाग से स्वचालित नोटिस प्राप्त करने की संभावना को प्रभावित करती है।31 मार्च, 2026 को निश्चित कट-ऑफ के रूप में देखते हुए, केवल वे निवेश और व्यय जो इस तिथि को या उससे पहले पूरे किए गए हैं, प्रासंगिक वित्तीय वर्ष (वित्त वर्ष) 2025-26 के लिए कर लाभ के लिए योग्य हैं। ये लेनदेन बाद में फॉर्म नंबर 16, फॉर्म नंबर 26AS और वार्षिक सूचना विवरण (एआईएस) में दर्शाए जाते हैं। नतीजतन, समय सीमा से पहले कोई भी चूक: चाहे एक असूचित निवेश, गुम दस्तावेज, या एक असंतुलित लेनदेन – सीधे करदाता के परिणाम को प्रभावित कर सकता है, जिससे संभावित रूप से विलंबित रिफंड या स्वचालित बेमेल नोटिस हो सकता है। ऐसी प्रणाली में जो तेजी से डिजिटल और डेटा-संचालित हो रही है, यहां तक कि छोटी-मोटी कमियों के भी परिणाम हो सकते हैं।

पुरानी बनाम नई व्यक्तिगत कर व्यवस्था: वह विकल्प जो आपके कर बिल को आकार देता है

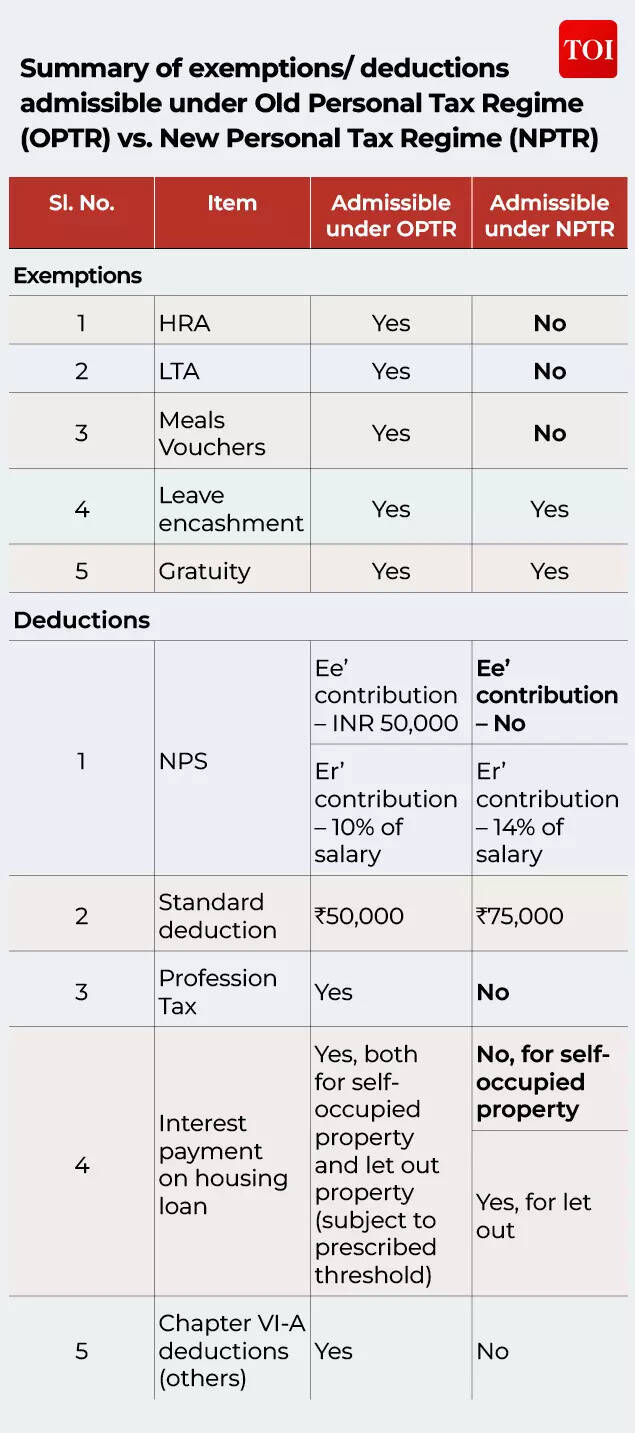

भारत वर्तमान में व्यक्तियों के लिए दो समानांतर कर प्रणालियाँ प्रदान करता है – पुरानी व्यक्तिगत कर व्यवस्था और नई व्यक्तिगत कर व्यवस्था। जबकि नई व्यवस्था अब डिफ़ॉल्ट विकल्प है, विकल्प करदाता के पास रहता है।पुरानी कर व्यवस्था उन व्यक्तियों को लाभान्वित करती रहती है जिनके पास महत्वपूर्ण कटौती योग्य व्यय और संरचित निवेश हैं जो छूट के लिए योग्य हैं। यह कटौतियों और छूटों की एक विस्तृत श्रृंखला की अनुमति देता है, जिसमें जीवन बीमा, इक्विटी लिंक्ड सेविंग स्कीम (ईएलएसएस), और सार्वजनिक भविष्य निधि (पीपीएफ) योगदान जैसे निवेश शामिल हैं; स्वास्थ्य बीमा प्रीमियम; साथ ही हाउस रेंट अलाउंस (एचआरए), लीव ट्रैवल अलाउंस (एलटीए), और होम लोन ब्याज कटौती जैसे लाभ भी मिलते हैं।पुरानी कर व्यवस्था 50,000 रुपये की मानक कटौती और 5 लाख रुपये तक की छूट प्रदान करती है, लेकिन कटौती और छूट की एक विस्तृत श्रृंखला की अनुमति देती है, जैसा कि पहले बताया गया है। उन करदाताओं के लिए जिनकी कुल पात्र कटौतियाँ पर्याप्त हैं, पुरानी कर व्यवस्था के परिणामस्वरूप उच्च स्लैब दरों के बावजूद अधिक समग्र कर बचत हो सकती है।हालाँकि, ये फायदे उच्च स्लैब दरों की कीमत और प्रत्येक दावे को प्रमाणित करने के लिए सावधानीपूर्वक रिकॉर्ड रखने की आवश्यकता पर आते हैं।नई व्यवस्था में कम स्लैब दरें, 75,000 रुपये की बढ़ी हुई मानक कटौती और 12 लाख रुपये तक की आय के लिए पूर्ण कर छूट की पेशकश की गई है। यह अधिकांश छूटों और कटौतियों को हटा देता है, जिससे अनुपालन सरल हो जाता है। व्यक्तियों के लिए, विशेष रूप से जिनके पास महत्वपूर्ण कटौती योग्य खर्च, आवास ऋण या कर-बचत निवेश नहीं है – यह विकल्प सीधा और आकर्षक लगता है।इस सरलता ने व्यापक रूप से अपनाने को प्रेरित किया है। हाल ही में आयकर विभाग के आधिकारिक बयान के अनुसार, 88% व्यक्तिगत करदाताओं ने नई व्यवस्था का विकल्प चुना है। अंततः, दोनों व्यवस्थाओं के बीच चुनाव किसी की वित्तीय प्रोफ़ाइल के सावधानीपूर्वक मूल्यांकन पर निर्भर करता है। सरलीकृत दृश्य और आसान संदर्भ के लिए, नीचे दी गई तालिका प्रत्येक कर व्यवस्था के तहत अनुमत छूट और कटौतियों का एक समेकित सारांश प्रदान करती है:

मुख्य संदेश सरल है: कोई सार्वभौमिक “बेहतर” विकल्प नहीं है। इष्टतम विकल्प पूरी तरह से आपके आय स्तर और योग्य कटौतियों पर निर्भर करता है। सरकार का ऑनलाइन कर कैलकुलेटर दोनों व्यवस्थाओं की तुलना करने में मदद कर सकता है, और प्रत्येक वेतनभोगी व्यक्ति को वित्त वर्ष समाप्त होने से पहले कम से कम एक बार यह अभ्यास करना चाहिए।

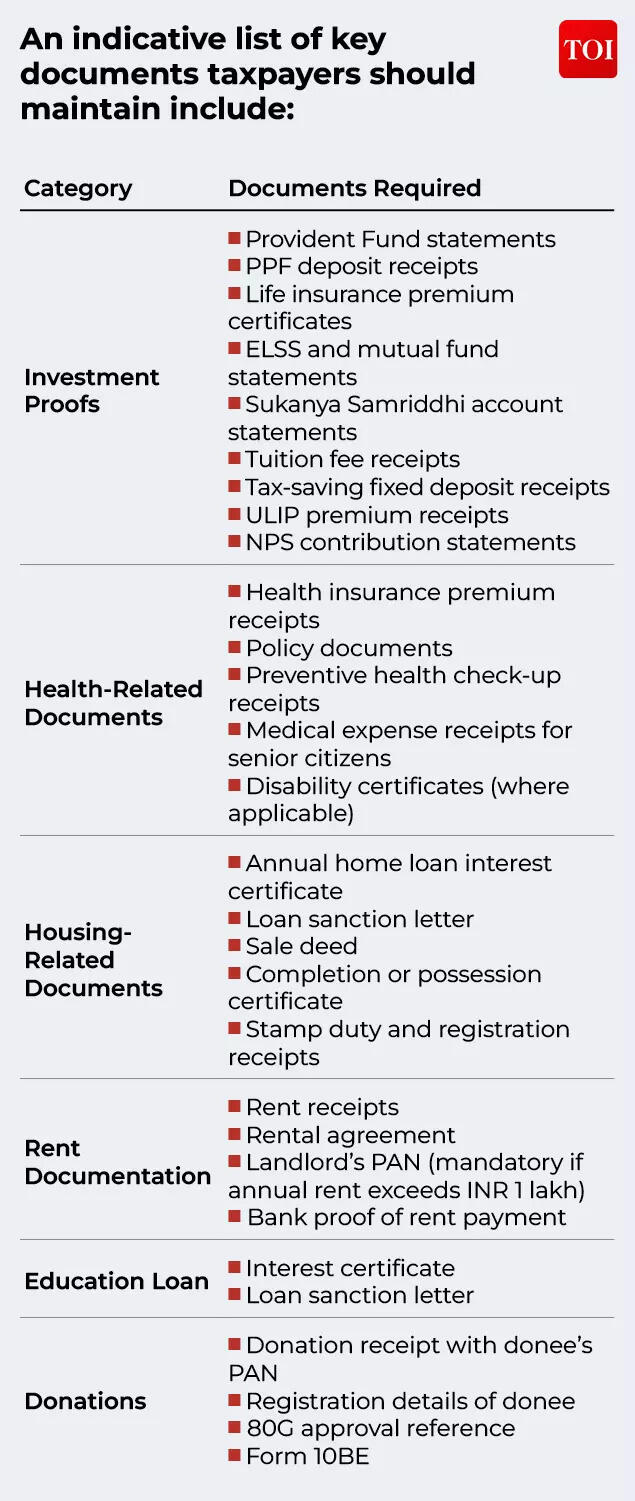

दस्तावेज़ीकरण: पुराने शासन की रीढ़

पुरानी व्यवस्था को चुनने वालों के लिए दस्तावेज़ीकरण वैकल्पिक नहीं है, यह महत्वपूर्ण है। दावा की गई प्रत्येक कटौती वैध दस्तावेजी साक्ष्य द्वारा समर्थित होनी चाहिए। नियोक्ता पूरी तरह से कर्मचारियों द्वारा प्रस्तुत किए गए सबूतों पर भरोसा करते हैं, और आयकर विभाग अब तीसरे पक्ष की रिपोर्टिंग के माध्यम से दावों को क्रॉस-सत्यापित करता है।करदाताओं को जिन प्रमुख दस्तावेज़ों को बनाए रखना चाहिए उनकी एक सांकेतिक सूची में शामिल हैं:

पुरानी व्यवस्था के तहत, दस्तावेज़ीकरण आपकी रक्षा की पहली पंक्ति है। अपूर्ण रिकॉर्ड के कारण कटौतियाँ, अतिरिक्त कर और ब्याज देनदारी अस्वीकार हो सकती है।

मार्च पेरोल: यह आपके विचार से अधिक महत्वपूर्ण क्यों है

नियोक्ता वर्ष के अंत में कर परिणाम में महत्वपूर्ण भूमिका निभाते हैं। मार्च के दौरान, कंपनियां निम्न के आधार पर अंतिम टीडीएस (स्रोत पर कर कटौती) समायोजन करती हैं:

- कर व्यवस्था चयनित

- निवेश प्रमाण प्रस्तुत किये गये

- कर्मचारी द्वारा घोषित अन्य आय

यदि सहायक दस्तावेज़ निर्धारित समयसीमा के भीतर जमा नहीं किए जाते हैं, तो नियोक्ताओं को छूट/कटौती पर विचार किए बिना कर की गणना करने की आवश्यकता होती है। इससे अक्सर मार्च में अधिक टीडीएस कटौती होती है – जिसके परिणामस्वरूप अंतिम महीने के लिए कम वेतन मिलता है।महत्वपूर्ण बात यह है कि एक बार टीडीएस सरकार के पास जमा हो जाने के बाद, सुधार आम तौर पर तभी होता है जब आप अपना आयकर रिटर्न (आईटीआर) दाखिल करते हैं। इसका मतलब यह है कि अतिरिक्त कर रिफंड प्रक्रिया तक लॉक रह सकता है – जिसमें कई महीने लग सकते हैं।वेतन से जुड़ी कटौतियों के अलावा, कर्मचारी अन्य स्रोतों से भी आय की घोषणा कर सकते हैं – जैसे बैंक ब्याज, लाभांश, विदेशी प्रेषण पर स्रोत पर कर संग्रह (टीसीएस), और प्रतिबंधित स्टॉक इकाइयों या कर्मचारी शेयर खरीद योजनाओं आदि से उत्पन्न आय। ताकि इन्हें अंतिम कर गणना में उचित रूप से शामिल किया जा सके।सटीक टीडीएस की गणना करने के लिए नियोक्ता पूरी तरह से वर्ष के दौरान जमा की गई घोषणाओं और सहायक दस्तावेजों पर भरोसा करते हैं। ऐसी आय घोषित करने और वैध प्रमाण प्रस्तुत करने में विफलता पर, नियोक्ता उन कटौतियों या क्रेडिट पर विचार किए बिना करों की पुनर्गणना करने के लिए बाध्य हैं। इसके परिणामस्वरूप वित्त वर्ष के अंतिम महीने में अक्सर अधिक/कम टीडीएस कटौती होती है।

किराये पर टीडीएस: अक्सर छूट जाने वाला अनुपालन

किराया भुगतान करने वाले व्यक्तियों द्वारा सबसे अधिक नजरअंदाज किए गए दायित्वों में से एक उच्च मूल्य किराया भुगतान पर कर रोक से संबंधित है। यदि मासिक किराया 50,000 रुपये से अधिक है, तो किरायेदार को 2% टीडीएस काटना होगा, भले ही किरायेदार एक वेतनभोगी व्यक्ति हो और उसकी कोई व्यावसायिक आय न हो।नियम मकान मालिक की आवासीय स्थिति के आधार पर भिन्न होता है:यदि मकान मालिक निवासी है: वित्त वर्ष में एक बार 2% टीडीएस काटा जाना चाहिए – आमतौर पर मार्च में या संपत्ति खाली करते समय, जो पहले आता है।यदि मकान मालिक अनिवासी (एनआर) है: प्रत्येक किराए के भुगतान के समय टीडीएस काटा जाना चाहिए। दर काफी अधिक है – 30% प्लस अधिभार और उपकर, जब तक कि मकान मालिक द्वारा कम कटौती प्रमाणपत्र प्राप्त नहीं किया जाता है।टीडीएस काटने या जमा करने में विफलता पर ब्याज, विलंब शुल्क और जुर्माना लग सकता है। स्वचालित प्रणालियाँ अब ऐसे अंतरालों की पहचान कर रही हैं, इस आवश्यकता को अनदेखा करना महंगा पड़ सकता है।किरायेदारों को निम्नलिखित का रिकॉर्ड प्राप्त करना/रखना चाहिए:

- मकान मालिक का कड़ाही

- टैन, केवल तभी जब मकान मालिक एनआर हो

- आवासीय स्थिति की पुष्टि

- किराया समझौता

- किराया भुगतान का प्रमाण

- टीडीएस जमा चालान

- फॉर्म 26क्यूसी और फॉर्म 16सी (जैसा लागू हो)

यह एक ऐसा क्षेत्र है जहां कई वेतनभोगी व्यक्ति अनजाने में गैर-अनुपालन में फंस जाते हैं।

आप फाइलिंग के समय कर व्यवस्था बदल सकते हैं

एक व्यापक ग़लतफ़हमी यह है कि नियोक्ता के साथ चुनी गई कर व्यवस्था अंतिम होती है। ये पूरी तरह सही नहीं है. एक वेतनभोगी करदाता वित्तीय वर्ष की शुरुआत में टीडीएस प्रयोजनों के लिए एक व्यवस्था चुन सकता है और आईटीआर दाखिल करते समय अन्य व्यवस्था में स्विच कर सकता है – शर्तों के अधीन। हालाँकि, यह लचीलापन केवल तभी उपलब्ध है जब आईटीआर निर्धारित नियत तारीख के भीतर दाखिल किया गया हो। विलंबित आईटीआर दाखिल करने से यह विकल्प प्रतिबंधित हो सकता है। यह प्रावधान उन करदाताओं को बहुमूल्य राहत प्रदान करता है जिन्होंने वित्त वर्ष की शुरुआत में अपने इष्टतम शासन की गलत गणना की होगी।

निवेश की समय सीमा पर समझौता नहीं किया जा सकता

जबकि शासन चयन लचीलापन प्रदान करता है, निवेश की समय सीमा नहीं। केवल 31 मार्च, 2026 को या उससे पहले पूरा किया गया निवेश ही वित्त वर्ष 2025-26 के लिए कटौती के लिए योग्य है। एक लेन-देन शुरू हुआ लेकिन समय सीमा से पहले सफलतापूर्वक निष्पादित नहीं हुआ तो उसकी गणना नहीं की जाएगी। बैंकिंग कट-ऑफ, निपटान चक्र या तकनीकी गड़बड़ियों के कारण होने वाली देरी के परिणामस्वरूप कटौतियों का नुकसान हो सकता है।करदाताओं को यह सुनिश्चित करना होगा:

- भुगतान पूरी तरह से संसाधित हैं

- पावती रसीदें उत्पन्न की जाती हैं

- बैंक प्रविष्टियाँ समय सीमा से पहले परिलक्षित होती हैं

अंतिम दिन तक इंतजार करने से जोखिम बढ़ जाता है।

स्वचालित जांच का युग

भारत के कर प्रशासन में संरचनात्मक बदलाव आया है। डिजिटलीकरण और वास्तविक समय डेटा एकीकरण के साथ, आयकर विभाग अब आय और कटौतियों का क्रॉस-सत्यापन करता है:

- फॉर्म नंबर 16

- फॉर्म नंबर 26AS

- एआईएस

- करदाता सूचना सारांश (टीआईएस)

- बैंकों, बीमा कंपनियों और अन्य वित्तीय संस्थानों से डेटा

कोई भी बेमेल स्वचालित नोटिस ट्रिगर कर सकता है। एआईएस रिपोर्ट किए गए वित्तीय लेनदेन-वेतन, ब्याज, लाभांश, प्रतिभूति व्यापार, किराया और अन्य उच्च-मूल्य प्रविष्टियों का एक व्यापक दृश्य प्रदान करता है जबकि टीआईएस और फॉर्म नंबर। 26AS टीडीएस, टीसीएस और अग्रिम/स्व-मूल्यांकन कर जैसे आय और कर क्रेडिट का सारांश देता है। वर्ष के अंत में व्यक्तिगत वित्तीय दस्तावेजों के साथ इन अभिलेखों का सावधानीपूर्वक मिलान किया जाना चाहिए।सामान्य ट्रिगर्स में शामिल हैं:

- मकान मालिक के लिए किराया आय दर्शाए बिना दावा किया गया एचआरए

- जहां मकान मालिक एनआर है या मासिक किराया 50,000 रुपये से अधिक है, वहां टीडीएस नहीं काटा जाएगा

- धारा 80सी के दावे एआईएस या वित्तीय संस्थानों द्वारा रिपोर्ट किए गए निवेश से मेल नहीं खाते

- स्वास्थ्य बीमा प्रीमियम का बीमाकर्ता डेटा से पता नहीं लगाया जा सकता

- वैध पावती संदर्भ संख्या के बिना दान के दावे

- असूचित बैंक ब्याज, विशेषकर जब बैंकों से टीडीएस एआईएस में दिखाई देता है, जिससे स्वचालित आय-बेमेल अलर्ट प्राप्त होता है।

एक व्यावहारिक उदाहरण: एक करदाता ने ब्याज आय के रूप में 18,000 रुपये घोषित किए, जबकि एआईएस ने बैंक द्वारा रिपोर्ट की गई सावधि जमा ब्याज के कारण 42,500 रुपये दर्शाए। इस बेमेल ने अतिरिक्त कर का प्रस्ताव करने वाला एक स्वचालित नोटिस शुरू कर दिया। संशोधित रिटर्न दाखिल करने के बाद ही समस्या का समाधान हुआ।सबक स्पष्ट है: खुलासे पूरी तरह से डिजिटल वित्तीय रिकॉर्ड के अनुरूप होने चाहिए। करदाताओं को अपना आईटीआर दाखिल करने से पहले विसंगतियों को दूर करने के लिए समय-समय पर ई-फाइलिंग पोर्टल पर एआईएस, टीआईएस और फॉर्म नंबर 26एएस की समीक्षा करनी चाहिए।

अनुपालन की नई वास्तविकता

भारत की कर प्रणाली डेटा-संचालित युग में मजबूती से आगे बढ़ गई है। अनुपालन अब इरादे के बारे में नहीं है – यह सटीकता और दस्तावेज़ीकरण के बारे में है।पहले से भरे गए रिटर्न अब कर विभाग के पास उपलब्ध जानकारी को प्रतिबिंबित करते हैं। वेतन विवरण, निवेश, कटौतियाँ और कर क्रेडिट एआईएस, टीआईएस, फॉर्म नंबर 26एएस और अन्य तृतीय-पक्ष रिपोर्टिंग प्लेटफार्मों में प्रतिबिंबित होते हैं, अनुपालन मार्च के आखिरी मिनट के अभ्यास के बजाय एक निरंतर, साल भर की जिम्मेदारी बन गया है।दावों को तीसरे पक्ष की रिपोर्टिंग के माध्यम से मान्य किया जाता है। स्वचालित प्रणालियाँ विसंगतियों को तुरंत चिह्नित करती हैं। चाहे कोई नई व्यवस्था की सरलता को चुने या पुरानी व्यवस्था के कटौती-संचालित लाभों को, सफलता इस पर निर्भर करती है:

- समय पर दस्तावेज़ीकरण

- पारदर्शी खुलासे

- डिजिटल सुलह

- सख्त समय सीमा को पूरा करना

प्रस्तावित आयकर अधिनियम 2025 और नियम 2026 के क्षितिज पर, आगे सुधार हो सकते हैं। हालाँकि, एक सिद्धांत पहले से ही स्पष्ट है: दस्तावेज़ीकरण अनुशासन अब वैकल्पिक नहीं है।वेतनभोगी करदाताओं के लिए, साल के अंत में कर योजना केवल देनदारी कम करने के बारे में नहीं है – यह हर दावे को मान्य करने के लिए डिज़ाइन की गई प्रणाली में निर्बाध अनुपालन सुनिश्चित करने के बारे में है।(विआल्टो पार्टनर्स के निदेशक विकास नारंग और विआल्टो पार्टनर्स के सहायक प्रबंधक नथालिया रोड्रिग्स ने भी लेख में योगदान दिया। विचार व्यक्तिगत हैं)