")

प्रवीण सिंह द्वारा2025 कीमती धातुओं के लिए एक असाधारण वर्ष रहा है, जिसमें सोने में लगभग 71% और चांदी में 150% की प्रभावशाली वृद्धि हुई है। जैसे-जैसे 2025 समाप्ति की ओर बढ़ रहा है, यह इस बात पर चिंतन करने का एक आदर्श क्षण है कि 2026 में क्या हो सकता है। मजबूत बुनियादी सिद्धांतों और गहरी जड़ें वाली संरचनात्मक ताकतों के साथ, जो कठोर संपत्तियों, विशेष रूप से कीमती धातुओं के लिए दीर्घकालिक तेजी के दृष्टिकोण का समर्थन करते हैं, यह उम्मीद करना उचित है कि 2026 पर्याप्त लाभ का एक और वर्ष दे सकता है। वास्तव में, यह अनुमान लगाना दूर की कौड़ी नहीं होगी कि दशक के शेष भाग में भी सोना और चांदी अपनी मजबूती बनाए रखेंगे। कीमती धातुओं में आज के उछाल के साथ एक ऐतिहासिक समानता की तलाश में, वर्तमान रैली 1970 के दशक के उछाल की बारीकी से प्रतिध्वनि करती है, जो तीव्र भू-राजनीतिक तनाव, अनियंत्रित मुद्रास्फीति और 1971 में ब्रेटन वुड्स प्रणाली के पतन के बाद एक नई मौद्रिक और वित्तीय व्यवस्था के उद्भव द्वारा परिभाषित अवधि थी। यह ध्यान देने योग्य है कि धातुओं के शानदार प्रदर्शन के बावजूद, सोना और चांदी दोनों का स्वामित्व बना हुआ है क्योंकि कुल वैश्विक ईटीएफ एयूएम में गोल्ड ईटीएफ की हिस्सेदारी 2.8% है, जबकि चांदी ईटीएफ की हिस्सेदारी महज 0.25% है; यह तथ्य ही आगे चलकर एक सकारात्मक उत्प्रेरक के रूप में काम कर सकता है। 2025 रैली के चालक:

- हाजिर सोना, वर्तमान में $4487 पर है, लगभग 71% YTD ऊपर, 1979 (126%) के बाद 2025 को अपना दूसरा सबसे अच्छा वर्ष बना रहा है।

- इस साल सोने में चल रही तेजी को राजनीतिक चिंताओं, भू-राजनीतिक तनाव, वैश्विक आरक्षित मुद्रा के रूप में अमेरिकी डॉलर के बारे में चिंताओं, मुद्रास्फीति की रोकथाम, व्यापार युद्ध और बढ़ती व्यापक आर्थिक चिंताओं सहित मजबूत बुनियादी कारकों के संगम द्वारा संचालित किया गया है क्योंकि प्रमुख अर्थव्यवस्थाओं में सरकारों द्वारा बढ़ते कर्ज और लापरवाह राजकोषीय खर्च एक राजकोषीय प्रमुख नीति की ओर ले जा रहे हैं, जो तेजी से बढ़ती फिएट मुद्रा दुर्बलता के अलावा और कुछ नहीं है।

- अमेरिकी डॉलर और अमेरिकी खजाने पर बढ़ते जोखिमों ने अमेरिकी डॉलर और पैदावार जैसे प्रमुख चालकों के साथ सोने के पारंपरिक रिश्ते को तोड़ दिया है। वैश्विक व्यापक आर्थिक और भू-राजनीतिक परिदृश्य में इन भूकंपीय परिवर्तनों के कारण हाल के वर्षों में केंद्रीय बैंकों द्वारा सोने की अभूतपूर्व खरीदारी हुई है क्योंकि वे अपने विदेशी मुद्रा भंडार में विविधता ला रहे हैं।

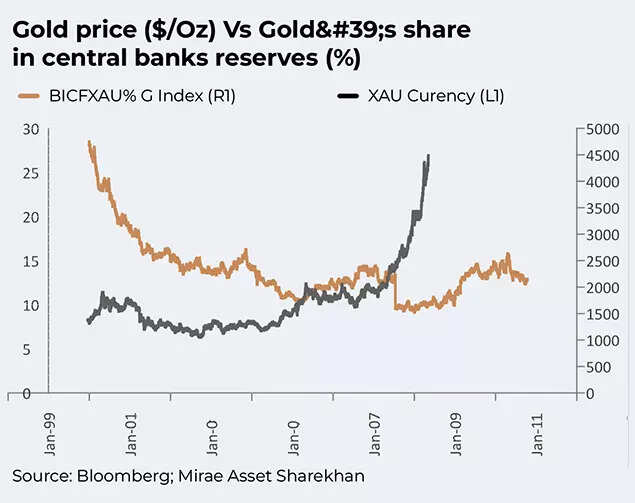

- आधिकारिक क्षेत्र, यानी केंद्रीय बैंक, जो 2009 से शुद्ध सोने के खरीदार बन गए हैं, ने अपने विदेशी मुद्रा भंडार में सोने की हिस्सेदारी बढ़ा दी है, जिससे चमकदार धातु केंद्रीय बैंकों के भंडार में दूसरी सबसे बड़ी संपत्ति बन गई है।

व्यापक आर्थिक और नीति पृष्ठभूमि:

- बढ़ती असमानता के बीच राजनीतिक ध्रुवीकरण सामाजिक ताने-बाने पर दबाव डाल रहा है।

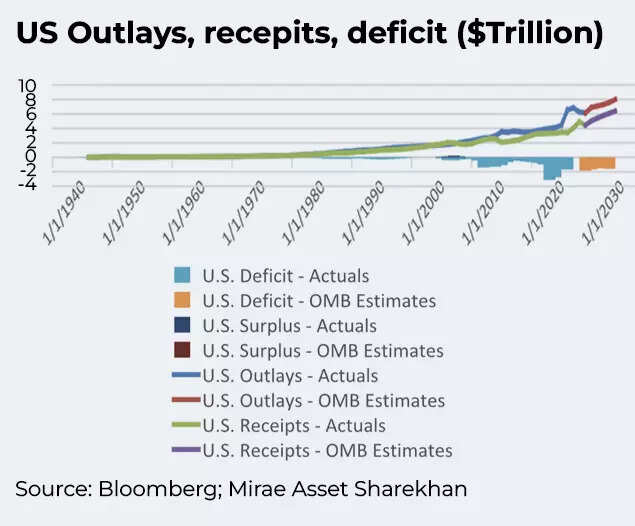

- पचास साल के औसत 3.8% की तुलना में अमेरिकी राजकोषीय घाटा 6.1% ($1.9 ट्रिलियन) है, अनियंत्रित सरकारी उधारी के कारण राजकोषीय प्रक्षेपवक्र एक अस्थिर रास्ते पर है।

- 100% का वर्तमान ऋण/जीडीपी अनुपात 2035 में 118% तक बढ़ने की उम्मीद है।

- भारी शुद्ध ब्याज भुगतान (एनआईपी) भार (2025 के लिए लगभग 1 ट्रिलियन डॉलर रक्षा व्यय से अधिक है) और राजस्व और परिव्यय के बीच तेजी से बढ़ते अंतर के कारण 2025-2035 की अवधि में लगभग 22 ट्रिलियन डॉलर का संचयी राजकोषीय घाटा होगा। एनआईपी/प्राथमिक घाटा अनुपात तब तक लगभग 200% तक बढ़ जाना इसकी आर्थिक स्थिरता के लिए एक बड़ा संभावित जोखिम है।

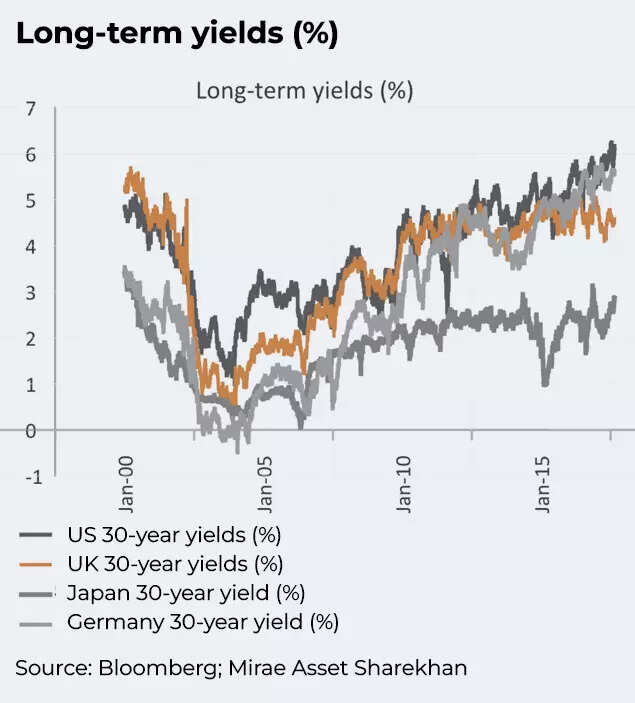

- दर में कटौती के बावजूद, राजकोषीय चिंताओं और मुद्रास्फीति के दृष्टिकोण के कारण वैश्विक स्तर पर दीर्घकालिक पैदावार बढ़ रही है क्योंकि मुद्रा का अवमूल्यन लगातार जारी है, जिससे फिएट मुद्राओं की क्रय शक्ति कम हो रही है।

- लंबी अवधि की पैदावार बढ़ने से अमेरिकी फेडरल रिजर्व को अर्थव्यवस्था के जोखिमों को कम करने और ब्याज की लागत को कम करने के लिए यील्ड कर्व कंट्रोल (वाईसीसी)/मात्रात्मक सहजता (क्यूई) के लिए मजबूर होना पड़ सकता है, जो सोने और चांदी के लिए तेजी होगी।

- कमजोर अमेरिकी नौकरी बाजार के जवाब में फेड द्वारा 2026 में दो बार दरों में कटौती की उम्मीद है। हमें लगता है कि 2 से ज्यादा कटौतियां हो सकती हैं. फेड चेयर पॉवेल ने अपने 10 दिसंबर के पोस्ट एफओएमसी में अपनी चिंता व्यक्त की कि गैर-कृषि पेरोल अप्रैल के बाद से नौकरियों को 60K से अधिक बढ़ा सकता है, जिसका मतलब है कि अप्रैल के बाद से बनाई गई कुल 277K नौकरियों में 200K से अधिक नौकरियों का नुकसान हो सकता है।

- ट्रम्प के टैरिफ युद्ध और ‘अमेरिका पहले’ एजेंडे ने बढ़ती आर्थिक अनिश्चितता के बीच भू-राजनीतिक स्थिति को काफी कमजोर और अस्थिर बना दिया है, जिससे राष्ट्रों को वैश्वीकरण पर पुनर्विचार करने के लिए प्रेरित किया जा रहा है – प्रभावी रूप से एक भू-राजनीतिक रीसेट। वैश्विक वर्चस्व के संघर्ष में फंसे अमेरिका और चीन कीमती धातुओं को समर्थन देना जारी रखेंगे।

- यूक्रेन में चल रहे युद्ध के कारण बढ़े हुए भू-राजनीतिक जोखिम, मध्य पूर्व में अस्थिर स्थिति और यूएस-वेनेजुएला गतिरोध के कारण कैरेबियन में बढ़ते तनाव के कारण सोने की कीमतों में भारी भू-राजनीतिक जोखिम प्रीमियम बना रहेगा।

- फेड पर राजनीतिक दबाव बढ़ने से संस्थागत जोखिम बढ़ रहा है। फेड गवर्नर बोर्ड में आर्थिक सलाहकार परिषद के अध्यक्ष स्टीफन मिरान और केविन हैसेट (कम दरों के एक मुखर प्रस्तावक) को पॉवेल के संभावित उत्तराधिकारी के रूप में नामित किए जाने के साथ, फेड की स्वतंत्रता और मुद्रास्फीति की विश्वसनीयता के बारे में सवाल तेज हो गए हैं।

- चूँकि फ़ेडरल रिज़र्व, राजकोषीय प्रभुत्व वाली मौद्रिक नीति चलाकर, बढ़ी हुई मुद्रास्फीति में दरों में कटौती करता है और 3% मुद्रास्फीति को सामान्य करता है, मुद्रास्फीति को नियंत्रित करने की इसकी विश्वसनीयता पर सवाल उठाया जा रहा है, और भी अधिक क्योंकि फेड की स्वतंत्रता को राजनीतिक खतरे का सामना करना पड़ता है।

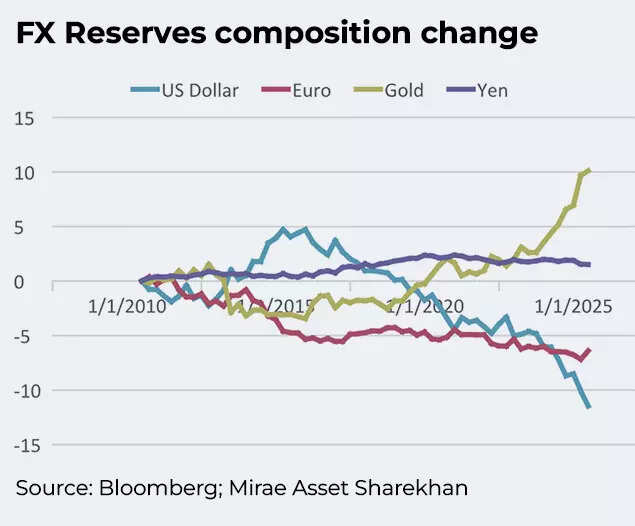

- अमेरिकी डॉलर सूचकांक, जो पहले से ही 10% YTD नीचे है, को भारी अमेरिकी घाटे, विविधीकरण, ढीली मौद्रिक नीति और खोखला हो चुके अमेरिकी विनिर्माण क्षेत्र का समर्थन करने के लिए डॉलर को कमजोर करने की अमेरिकी सरकार की मंशा के कारण और अधिक नुकसान का सामना करना पड़ रहा है, जो एक गहरा राजनीतिकरण वाला विषय है।

- चीन और यूरोप, डॉलर के संकट में एक अवसर को महसूस करते हुए, अपनी मुद्राओं को बढ़ावा देना जारी रख रहे हैं। हम द्विपक्षीय/क्षेत्रीय व्यापार सौदों में वृद्धि भी देख रहे हैं जो वैश्विक व्यापार में अमेरिकी डॉलर की भूमिका को और कम कर देगा।

- ध्यान देने वाली बात यह है कि राजकोषीय चिंताएं और मुद्रास्फीति की चिंताएं जापान, चीन, ब्रिटेन आदि जैसी प्रमुख अर्थव्यवस्थाओं में भी दिखाई दे रही हैं, इसलिए यह केवल अमेरिका-केंद्रित घटना नहीं है। चूंकि सरकारी बांड नकारात्मक दबाव का सामना कर रहे हैं, इसलिए यह उम्मीद की जाती है कि कीमती धातुओं को भी समायोजित करने के लिए पारंपरिक 60:40 पोर्टफोलियो जल्द ही बदल जाएगा।

स्थिति एवं प्रवाह:

- एआई के नेतृत्व वाले ऊंचे इक्विटी मूल्यांकन और आरओआई संबंधी चिंताएं सोने की अपील को बढ़ाती हैं।

- ~98.41 महीने की वैश्विक गोल्ड ईटीएफ होल्डिंग्स ~18.7% YTD (+484t) बढ़ी है, जो सितंबर-2022 के बाद सबसे अधिक है। 2025 शुद्ध अंतर्वाह 2009 (644 टन) के बाद से सबसे मजबूत है; सर्वकालिक उच्चतम 111.25 मोज़ (15 अक्टूबर 2020) है।

- केंद्रीय बैंक भंडार: सोने का हिस्सा ~28% है, अमेरिकी डॉलर के बाद दूसरा और 3-दशक के उच्चतम स्तर के करीब।

- कथित तौर पर पीली धातु की हिस्सेदारी 1996 के बाद पहली बार अमेरिकी खजाने से ऊपर है।

- 2007-08 के संकट के बाद से वैश्विक विदेशी मुद्रा भंडार में सोने की हिस्सेदारी लगभग तीन गुना हो गई है; 1980 के दशक में सोने की हिस्सेदारी 75% के करीब होने के कारण, आधिकारिक क्षेत्र में खरीदारी के लिए पर्याप्त अवसर मौजूद हैं।

देखें और लक्ष्य करें:

- मैं सोने को लेकर सकारात्मक बना हुआ हूं और 2026 में 5000 डॉलर के लक्ष्य की तलाश में हूं। हालांकि लक्ष्य के ऊपर जाने का जोखिम है।

चाँदी: सोने की छाया से बाहर निकल रही है

- चांदी पीली धातु की छाया से बाहर निकल गई है क्योंकि यह भारी गति के साथ सोने में तेजी ला रही है।

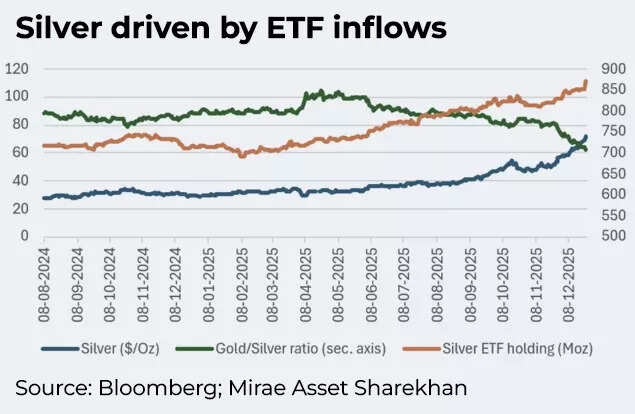

- ग्रे मेटल, वर्तमान में $72.33 पर, 150% YTD बढ़ गया है।

बुनियादी बातें:

- हरित ऊर्जा परिवर्तन, एआई और परमाणु रिएक्टरों, चिकित्सा उपकरणों, रक्षा प्रौद्योगिकियों आदि जैसे नए मांग स्रोतों में निहित मजबूत तेजी के आधार औद्योगिक मांग के रिकॉर्ड उच्च स्तर पर होने के साथ हमारी तेजी की थीसिस का समर्थन करते हैं।

- धातु को अपनी ताकत तंग इन्वेंट्री से भी मिल रही है क्योंकि निवेशक सोने की तुलना में इसके अपेक्षाकृत सस्ते मूल्यांकन पर धातु में निवेश कर रहे हैं। इसके अलावा, चांदी के लिए मजबूत ईटीएफ मांग के परिणामस्वरूप इन्वेंट्री अव्यवस्था और तंग इन्वेंट्री भी हो रही है, जो चांदी की रैली के लिए एक बड़ा उत्प्रेरक भी है।

- सोना/चांदी का अनुपात, जो अप्रैल में ‘लिबरेशन डे’ के झटके के बाद बढ़कर 105 हो गया था, सोने की तेजी के साथ चांदी के बढ़ने से गिरकर 62 पर आ गया है।

- चांदी बाजार, वर्तमान में लगातार पांचवें वर्ष घाटे में है, 2026 में भी घाटे में रहने की उम्मीद है।

- आपूर्ति की कमी भारत, चीन और विशेष रूप से एलबीएमए बाजार में महसूस की गई है। 6% पर एक महीने की एलबीएमए सिल्वर लीज दर 23 अक्टूबर के बाद से सबसे अधिक है और 0.3%-0.5% की ऐतिहासिक लीज दर से काफी ऊपर है।

प्रवाह और स्थिति:

- ~871 Moz की सिल्वर ETF होल्डिंग्स ~21% YTD बढ़ी है, जो जून 2022 के बाद सबसे अधिक है।

- ~4820 टन YTD का शुद्ध प्रवाह 2020 (8,802t) के बाद से सबसे मजबूत है, और ETF होल्डिंग्स 2021 शिखर (~1.02B oz) को पार कर सकती है।

नीतिगत अनुकूल परिस्थितियां सहायक होंगी:

- अमेरिका में क्यूई/उपज वक्र नियंत्रण की संभावना और जर्मनी, चीन और अमेरिका में प्रोत्साहन से धातु की मांग को मजबूत करना चाहिए।

देखें और लक्ष्य करें:

- मैं ग्रे मेटल पर रचनात्मक बना हुआ हूं और उम्मीद करता हूं कि यह 2026 में ~$85-$95 तक पहुंच जाएगा। साथ ही, यह देखते हुए कि ~70% चांदी की मांग औद्योगिक है, मूल्य कार्रवाई कभी-कभी मौद्रिक नीति, व्यापक बाजार सुधार और मैक्रो बदलाव के प्रति संवेदनशील हो सकती है।

क्या कीमती धातुओं में निवेश शुरू करने में बहुत देर हो चुकी है?

- खासकर सोने और चांदी में जबरदस्त तेजी के बाद यह एक स्वाभाविक सवाल है। उनके मजबूत प्रदर्शन के बावजूद, हमारा दीर्घकालिक दृष्टिकोण अभी भी सोना अंततः $6,500-$7,000 की रेंज में जा रहा है, जबकि चांदी दशक के अंत तक $125 तक बढ़ सकती है।

- इस प्रक्षेपवक्र को देखते हुए, उन निवेशकों के लिए बहुत देर नहीं हुई है जो पहले की तेजी से चूक गए होंगे। एक व्यवस्थित, अनुशासित निवेश दृष्टिकोण के माध्यम से अभी एक्सपोज़र बनाना शुरू करने से पोर्टफोलियो को लंबी अवधि में कीमती धातुओं को रेखांकित करने वाली संरचनात्मक ताकत से लाभ मिल सकता है।

(प्रवीण सिंह, मिराए एसेट शेयरखान में कमोडिटी और करेंसी के प्रमुख हैं)(अस्वीकरण: शेयर बाजार, अन्य परिसंपत्ति वर्गों या व्यक्तिगत वित्त प्रबंधन पर विशेषज्ञों द्वारा दी गई सिफारिशें और विचार उनके अपने हैं। ये राय टाइम्स ऑफ इंडिया के विचारों का प्रतिनिधित्व नहीं करती हैं)