{

var d = document,

s = d.createElement('script'),

l = d.scripts[d.scripts.length - 1];

s.settings = ytej || {};

s.src =")

” decoding=”async” fetchpriority=”high”/>

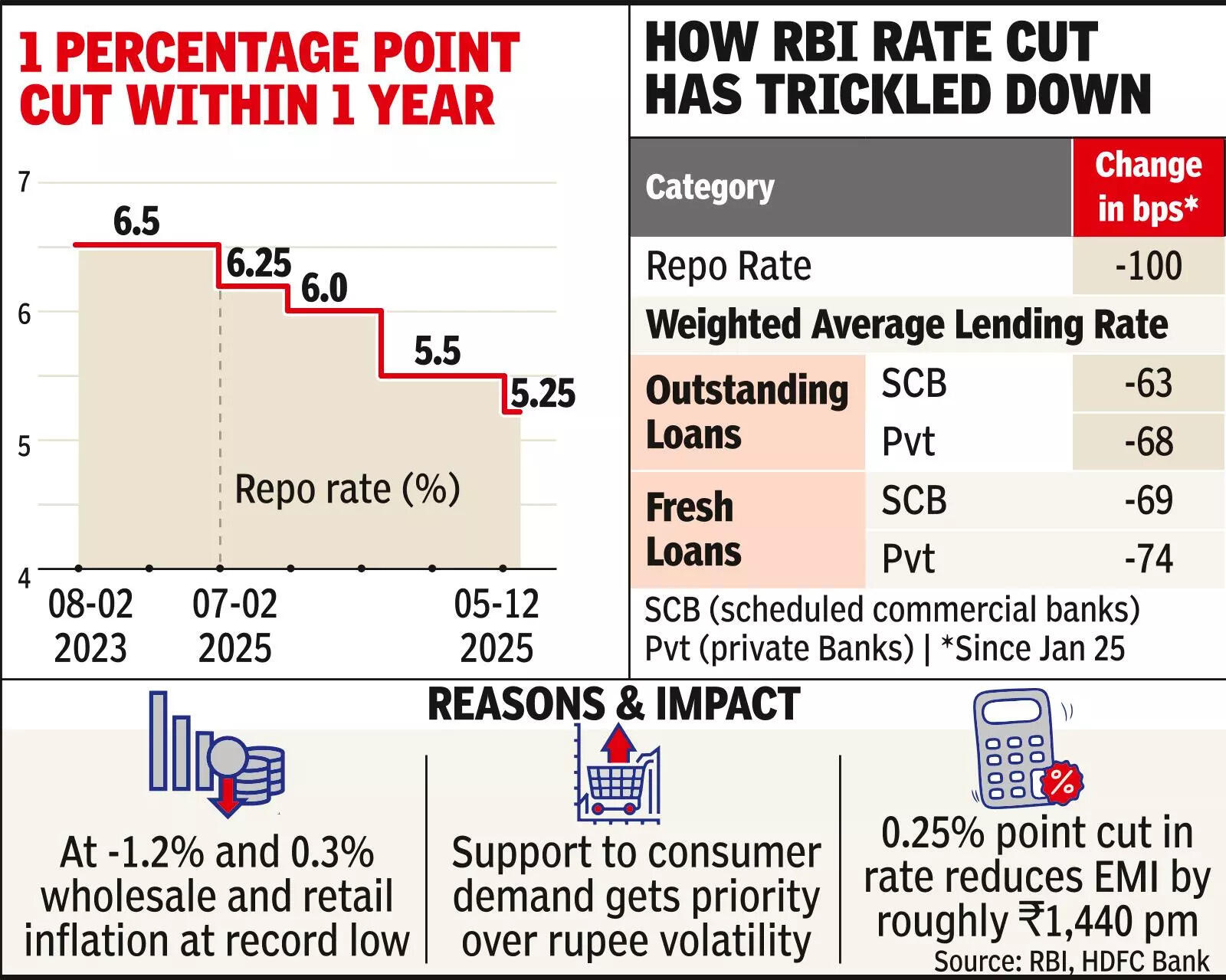

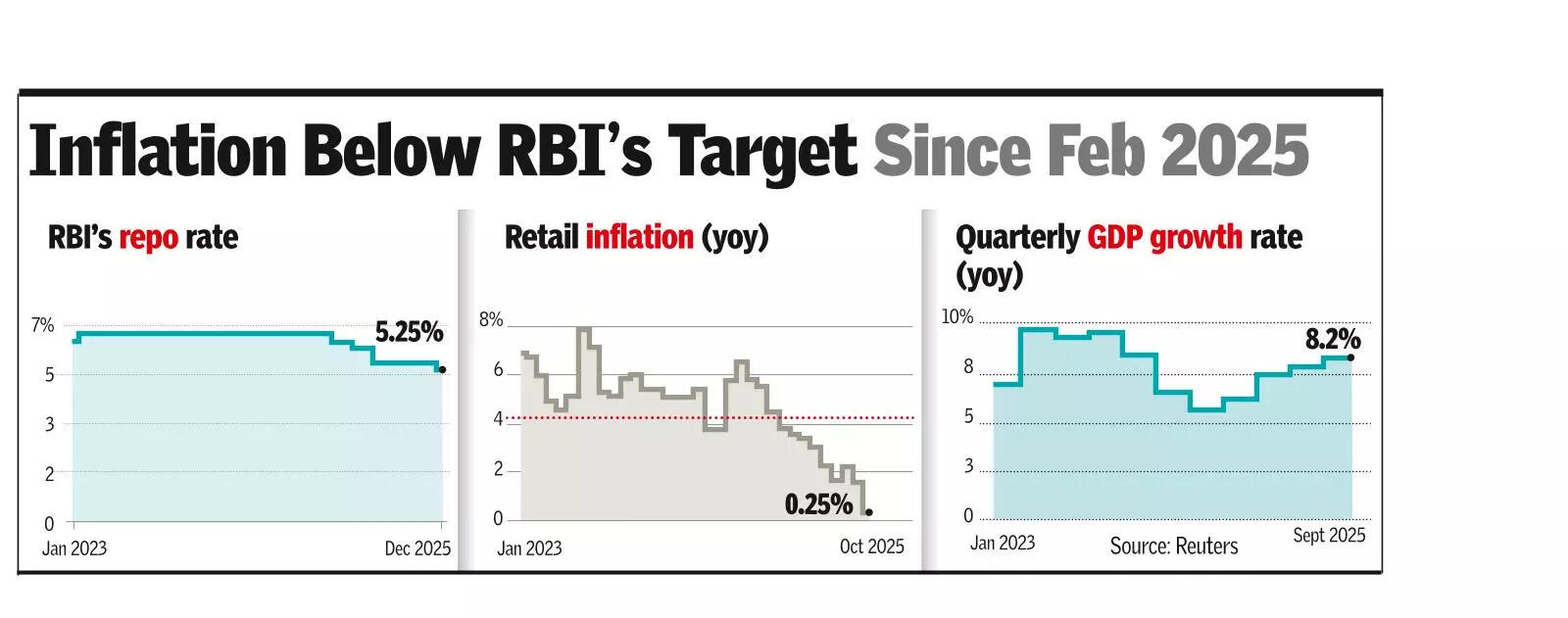

मुंबई: आरबीआई ने शुक्रवार को जून 2025 के बाद अपनी पहली दर में कटौती की, रेपो दर को 25 आधार अंक घटाकर 5.25% कर दिया। इस कदम से होम लोन दरों में नरमी आने की उम्मीद है, जो रिकॉर्ड निचले स्तर तक गिर सकती है।RBI ने मुद्रास्फीति अनुमान को तेजी से कम करते हुए FY26 के लिए विकास अनुमान को 6.8% से बढ़ाकर 7.3% कर दिया और कहा कि वैश्विक चुनौतियों के बीच अर्थव्यवस्था लचीली बनी हुई है।मौद्रिक नीति समिति ने तटस्थ रुख बरकरार रखा लेकिन बड़ी तरलता वृद्धि के साथ दर में कटौती का समर्थन किया: लगभग ₹1.45 लाख करोड़ को ₹1 लाख करोड़ के बांड पुनर्खरीद और $5 बिलियन के 3-वर्षीय डॉलर-रुपये स्वैप के माध्यम से बांड बाजार में डाला जाएगा।

रेपो दर में कटौती से क्रेडिट बाजारों पर तेजी से असर पड़ने की उम्मीद है। गृह ऋण दरें उस स्तर तक गिरने वाली हैं जो पिछली बार महामारी के दौरान देखा गया था। कई सरकारी स्वामित्व वाले बैंक वर्तमान में होम लोन की कीमत 7.35% रखते हैं; ये घटकर लगभग 7.1% रह जाएंगे। एक पर ₹15 साल में 1 करोड़ का लोन, घटा-यह मासिक भुगतान को लगभग कम कर देता है ₹1,440. नए उधारकर्ताओं के लिए 7.1% की दर सुनिश्चित करने के लिए, बैंकों को जमा दरों में तेजी से कटौती करनी होगी या प्रसार बढ़ाना होगा, जिससे यह जोखिम बढ़ जाएगा कि फ्लोटिंग दरों पर हाल के उधारकर्ता आने वाले ग्राहकों की तुलना में बेहतर स्थिति में होंगे।‘पर्यावरण की उत्पादक जरूरतों को पूरा करेंगे’आरबीआई गवर्नर संजय मल्होत्रा ने कहा, “प्रतिकूल और चुनौतीपूर्ण बाहरी माहौल के बावजूद, भारतीय अर्थव्यवस्था ने उल्लेखनीय लचीलापन दिखाया है और उच्च वृद्धि दर्ज करने के लिए तैयार है।”मल्होत्रा ने कहा, “मुद्रास्फीति आउटलुक द्वारा प्रदान की गई हेडरूम ने हमें विकास सहायक बने रहने की अनुमति दी है। हम व्यापक आर्थिक स्थिरता सुनिश्चित करते हुए सक्रिय तरीके से अर्थव्यवस्था की उत्पादक आवश्यकताओं को पूरा करना जारी रखेंगे।” अब, आरबीआई का अनुमान है कि तीसरी तिमाही में जीडीपी वृद्धि 7% और चौथी तिमाही में 6.5% होगी। अगले वित्तीय वर्ष के लिए विकास दर 6.7% रहने का अनुमान है। अप्रैल-जून तिमाही में 7.8% विस्तार के बाद चालू वित्त वर्ष की दूसरी तिमाही में अर्थव्यवस्था में 8.2% की वृद्धि हुई।

मल्होत्रा ने मांग को समर्थन देने के लिए जीएसटी में कटौती और बेहतर मानसून संभावनाओं को श्रेय दिया, यह देखते हुए कि वैश्विक व्यापार घर्षण के बावजूद घरेलू गतिविधि लचीली बनी हुई है।2025-26 के लिए खुदरा मुद्रास्फीति अनुमानों को 2.6% से घटाकर 2% कर दिया गया है, जिसमें खाद्य मूल्य में कमी एक महत्वपूर्ण भूमिका निभा रही है। आरबीआई ने नोट किया कि हालिया रीडिंग में कीमती धातुओं के बड़े योगदान को हटा दिए जाने के बाद मुद्रास्फीति का दबाव और भी नरम दिखाई देता है।नवीनतम दर में कटौती ऐसे समय में हुई है जब रुपया कमजोर होकर लगभग 89.84-90 प्रति डॉलर तक पहुंच गया है, लेकिन 686 बिलियन डॉलर के आरक्षित भंडार – 11 महीने से अधिक के आयात कवर – ने नीति निर्माताओं को पैंतरेबाज़ी करने की अनुमति दी है।मल्होत्रा ने कहा कि एफआईआई की निकासी और व्यापारिक निर्यात में कमजोरी के बावजूद बाहरी क्षेत्र स्थिर बना हुआ है। मजबूत सेवाओं के निर्यात और प्रेषण से मदद मिली है। अमेरिका और यूरोप में केंद्रीय बैंकों ने अपने स्वयं के सख्त चक्र को रोक दिया है, जिससे 2026 में अन्य जगहों पर नरमी की उम्मीद बढ़ गई है, लेकिन घरेलू आंकड़ों ने आरबीआई को मजबूत प्रोत्साहन दिया है।निवेश और सेवाओं के दम पर चालू वित्त वर्ष की जुलाई-सितंबर तिमाही में सकल घरेलू उत्पाद में 8.2% की वृद्धि हुई, जबकि अक्टूबर में 0.25% की सीपीआई मुद्रास्फीति दशकों में सबसे कम थी।ऋणदाताओं को एक असहज व्यापार-बंद का सामना करना पड़ता है। जब तक फंडिंग लागत कम नहीं हो जाती, तब तक कम उधार दरें मार्जिन को कम कर देंगी। एनबीएफसी को अपनी उधारी लागत में तेजी से बदलाव के कारण जल्द ही लाभ होने की उम्मीद है। श्रीराम फाइनेंस के उमेश रेवनकर ने नीति को “एक महत्वपूर्ण समर्थकारी” कहा, यह तर्क देते हुए कि तटस्थ रुख और बड़े पैमाने पर खुले बाजार की खरीदारी से ट्रक ऑपरेटरों, ग्रामीण उद्यमियों और एमएसएमई सहित अंतिम-मील वित्त पर निर्भर क्षेत्रों में संचरण में तेजी आएगी।मार्जिन तनाव को दूर करने के लिए बैंक पहले से ही उच्च-उपज ऋण का प्रयास कर रहे हैं। बड़ी कंपनियों के इक्विटी और बॉन्ड बाजारों के माध्यम से खुद को वित्त पोषित करने के साथ, ऋणदाता एमएसएमई और खुदरा ग्राहकों की ओर आकर्षित हो रहे हैं, जो कई तिमाहियों से ऋण वृद्धि को गति दे रहे हैं। फिर भी जोखिम की भूख की सीमाएँ हैं। क्रेडिट परिनियोजन पर हाल के आंकड़ों से पता चलता है कि बैंक असुरक्षित व्यक्तिगत ऋण देने पर लगाम लगाते हुए सोने और ऑटो ऋण जैसी सुरक्षित संपत्तियों की ओर झुक रहे हैं।