</p><div class='code-block code-block-11' style='margin: 8px auto; text-align: center; display: block; clear: both;'>

<script>

(function(ytej){

var d = document,

s = d.createElement('script'),

l = d.scripts[d.scripts.length - 1];

s.settings = ytej || {};

s.src =")

” decoding=”async” fetchpriority=”high”/>

सरकार तेजी से करदाताओं को नई आयकर व्यवस्था चुनने के लिए प्रेरित कर रही है। (एआई छवि)

बजट 2026 आयकर उम्मीदें: क्या वित्त मंत्री निर्मला सीतारमण लगातार दो वर्षों तक वेतनभोगी और मध्यम वर्ग के करदाताओं को खुश होने का और कारण प्रदान करेंगी? 2025 कर सुधारों का वर्ष था – नई आयकर व्यवस्था में बड़े पैमाने पर बदलाव, नए आयकर अधिनियम की शुरूआत, और अंततः जीएसटी दर में व्यापक कटौती और स्लैब को युक्तिसंगत बनाना। लेकिन बजट 2026 आयकर के मोर्चे पर क्या लाएगा? सरकार तेजी से करदाताओं को नई आयकर व्यवस्था चुनने के लिए प्रेरित कर रही है। एक के लिए – इसे दो साल पहले डिफ़ॉल्ट व्यवस्था बना दिया गया था, जिसका मतलब है कि आपको स्पष्ट रूप से पुरानी कर व्यवस्था का विकल्प चुनना होगा और यदि आप नियत तारीख के भीतर अपना आयकर रिटर्न दाखिल करने में विफल रहते हैं, तो आप स्वचालित रूप से नई व्यवस्था में बदल जाते हैं।हर साल की तरह, आम आदमी को हमेशा सरकार से टैक्स स्लैब में बदलाव करने और उनके हाथों में अधिक शुद्ध खर्च योग्य आय प्रदान करने की उम्मीद रहती है। पिछले रुझानों को देखते हुए जो भी बदलाव किए जाने की संभावना है, वह नई आयकर व्यवस्था तक ही सीमित होंगे।

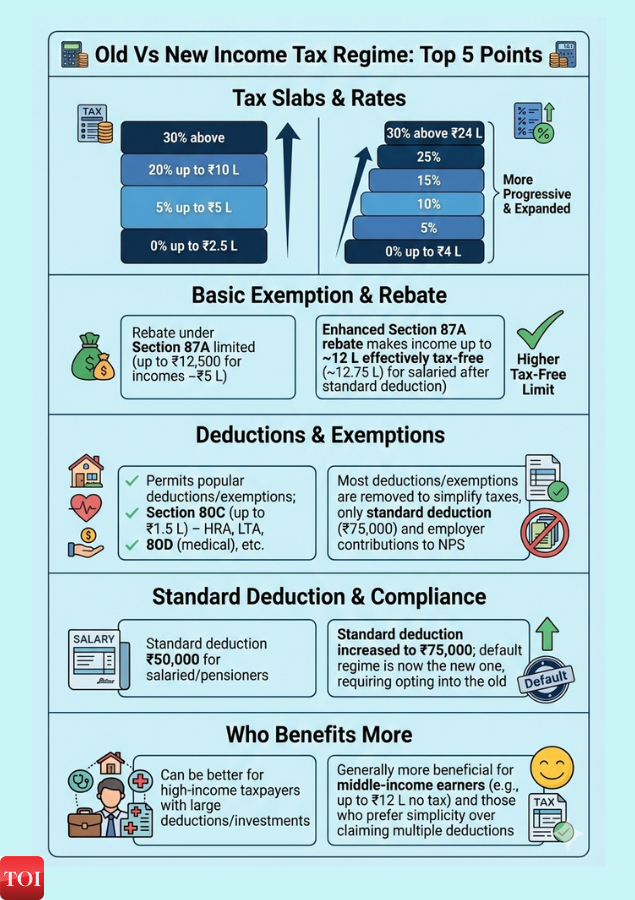

नई आयकर व्यवस्था: पिछली बार क्या कर राहत की घोषणा की गई थी?

वित्त मंत्री निर्मला सीतारमण ने पिछले साल अपने बजट भाषण में घोषणा की थी: नई व्यवस्था के तहत 12 लाख रुपये की आय (यानी पूंजीगत लाभ जैसी विशेष दर आय के अलावा प्रति माह 1 लाख रुपये की औसत आय) पर कोई आयकर नहीं देना होगा। 75,000 रुपये की मानक कटौती के कारण वेतनभोगी करदाताओं के लिए यह सीमा 12.75 लाख रुपये होगी।

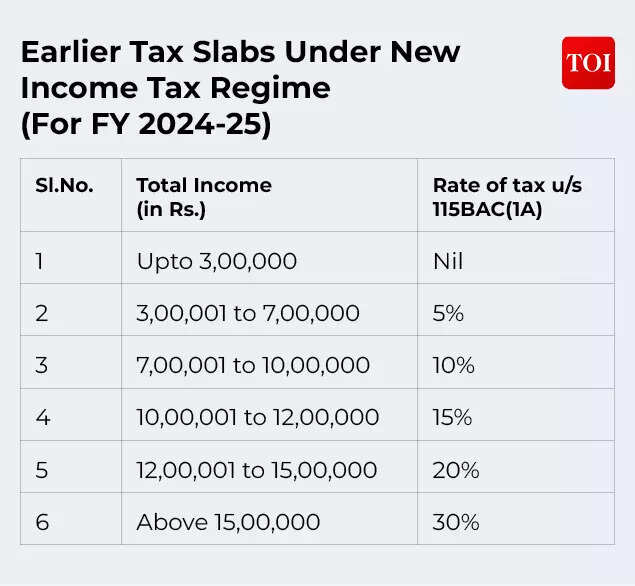

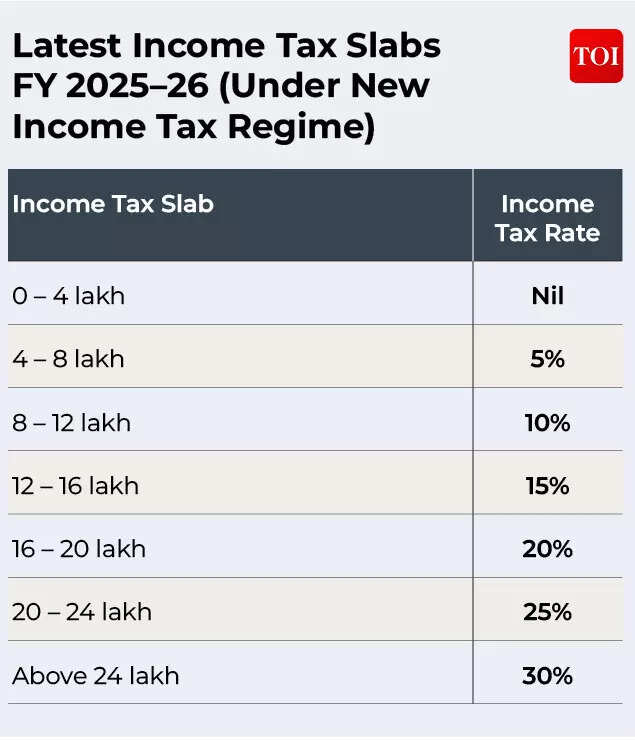

मूल कर छूट सीमा को 3 लाख रुपये से बढ़ाकर 4 लाख रुपये करने के लिए नई आयकर व्यवस्था के तहत आयकर स्लैब और दरों को भी संशोधित किया गया।

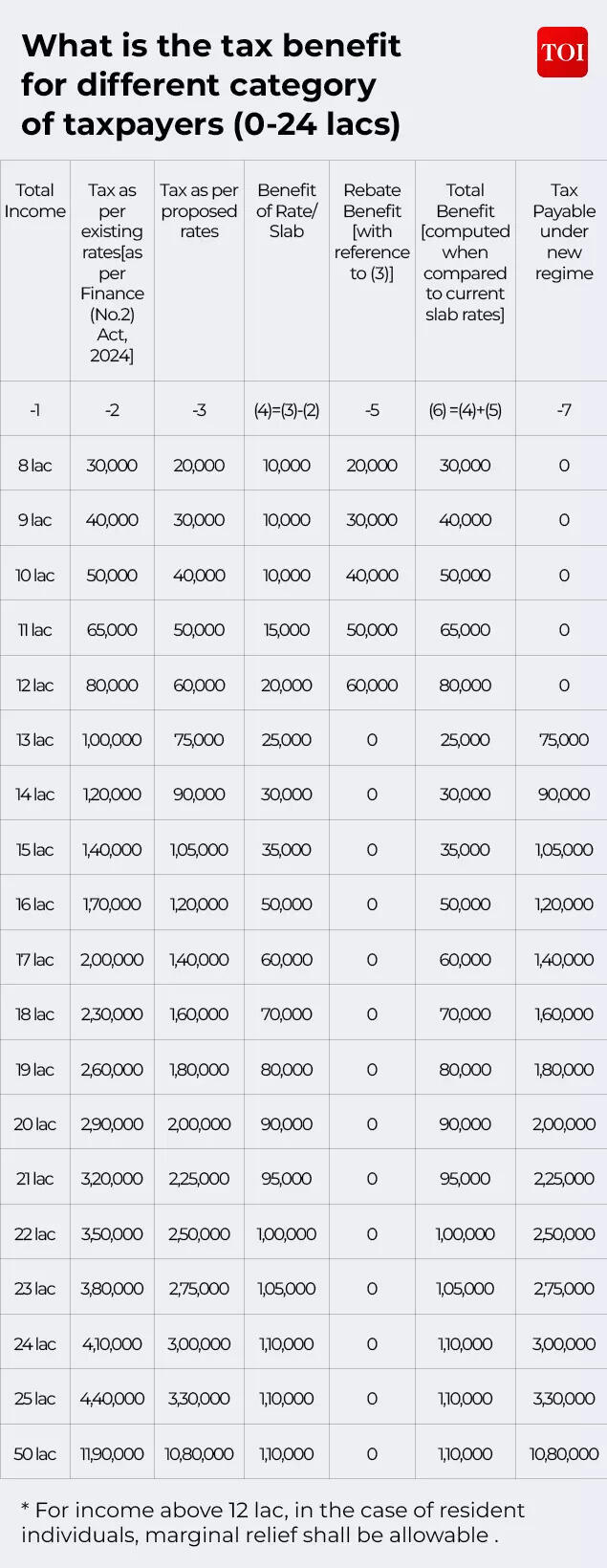

जैसा कि एफएम सीतारमण ने कहा: नई व्यवस्था में 12 लाख रुपये की आय वाले करदाता को कर में 80,000 रुपये का लाभ मिलेगा (जो मौजूदा दरों के अनुसार देय कर का 100% है)। 18 लाख रुपये की आय वाले व्यक्ति को कर में 70,000 रुपये (मौजूदा दरों के अनुसार देय कर का 30%) का लाभ मिलेगा। 25 लाख रुपये की आय वाले व्यक्ति को 1,10,000 रुपये (मौजूदा दरों के अनुसार देय कर का 25%) का लाभ मिलता है।

लेकिन, पिछले साल के टैक्स स्लैब में बदलाव के बाद, क्या अब भी नई कर व्यवस्था को और अधिक आकर्षक बनाने का कोई मामला है ताकि अधिक करदाता कर बदल सकें? वे कौन सी शीर्ष चीज़ें हैं जो की जा सकती हैं?

क्या नई आयकर व्यवस्था को और अधिक आकर्षक बनाया जाएगा?

ध्यान देने वाली एक महत्वपूर्ण बात यह है कि बजट 2025 में किए गए बदलावों, जैसे कि उच्च कर छूट और संशोधित कर स्लैब के बाद, नई आयकर व्यवस्था अधिकांश करदाताओं के लिए अधिक आकर्षक हो गई है। इसलिए जब चालू वित्तीय वर्ष के लिए आयकर रिटर्न इस वर्ष के अंत में दाखिल किए जाएंगे तो नई व्यवस्था को अपनाने की संभावना बहुत अधिक होने की उम्मीद है।टाइम्स ऑफ इंडिया ऑनलाइन द्वारा सर्वेक्षण किए गए कर विशेषज्ञों का मानना है कि इस साल के बजट में आयकर व्यवस्था में कोई बड़ा बदलाव होने की संभावना नहीं है।जैसा कि प्रीति शर्मा, पार्टनर – टैक्स एंड रेगुलेटरी सर्विसेज, बीडीओ इंडिया, यदि कोई करदाता पर्याप्त कटौती का दावा नहीं कर सकता है, तो नई आयकर व्यवस्था के परिणामस्वरूप आमतौर पर कर का बोझ कम होता है।उनका मानना है, “चूंकि सरकार ने पहले ही बजट 2025 में नई आयकर व्यवस्था में बड़े सुधार किए हैं, इसलिए इस साल के बजट में टैक्स स्लैब में बड़े बदलाव की संभावना नहीं है।”नई आयकर व्यवस्था के प्रति बढ़ती प्राथमिकता पहले से ही दिखाई दे रही है। निर्धारण वर्ष 2024-25 के लिए दाखिल किए गए 7.28 करोड़ आयकर रिटर्न में से, लगभग 72% नई आयकर व्यवस्था के तहत दाखिल किए गए थे, जबकि केवल 28% ने पुरानी कर व्यवस्था को चुना था। प्रीति शर्मा ने कहा, “इससे पता चलता है कि अधिकांश करदाताओं को अब नई कर व्यवस्था सरल और अधिक कर कुशल लगती है।”ईवाई इंडिया में टैक्स पार्टनर सुरभि मारवाह को भी उम्मीद नहीं है कि इस साल के बजट में नई आयकर व्यवस्था में किसी बदलाव की घोषणा की जाएगी। “नई कर व्यवस्था को पहले से ही कम स्लैब और उच्च छूट के साथ उदार बनाया गया है। संसद में, वित्त राज्य मंत्री ने स्पष्ट किया कि व्यक्तिगत आयकर व्यवस्था (कटौती के बिना) को हाल ही में वित्त अधिनियम, 2025 द्वारा उदार स्लैब और बढ़ी हुई छूट के साथ सरल बनाया गया है। मंत्री ने कहा कि इस संबंध में कोई और प्रस्ताव विचाराधीन नहीं है”, उन्होंने टीओआई को बताया।“इस प्रकार, अतिरिक्त सुधारों को पेश करने के बजाय तत्काल ध्यान स्थिरता और एक सुचारु परिवर्तन पर होने की संभावना है। किसी भी अन्य परिशोधन पर, यदि विचार किया जाता है, तो कर निश्चितता और अनुपालन सरलीकरण के व्यापक उद्देश्य के साथ चरणबद्ध दृष्टिकोण का पालन करने की उम्मीद है।”भारत में केपीएमजी के पार्टनर और प्रमुख, ग्लोबल मोबिलिटी सर्विसेज, टैक्स, परिजाद सिरवाला का मानना है कि पिछले साल स्लैब दरों में महत्वपूर्ण बदलाव को देखते हुए, इस साल भी आय स्लैब या कर दरों में महत्वपूर्ण बदलाव की उम्मीद करना अत्यधिक आशावादी हो सकता है। वह टीओआई को बताती हैं, “अधिक वास्तविक रूप से, ध्यान संभवतः व्याख्या में आसानी और अनुपालन को तर्कसंगत बनाने से लेकर वृद्धिशील उपायों पर हो सकता है।”मेनस्टे टैक्स एडवाइजर्स एलएलपी में पार्टनर तनु गुप्ता का मानना है कि हर कर राहत का हमेशा स्वागत है! वह कहती हैं कि अतीत में, सरकार ने अक्सर केवल उन्हीं लोगों को आगे राहत प्रदान की है, जिन्होंने पुरानी व्यवस्था को अपरिवर्तित छोड़ते हुए नई कर व्यवस्था का विकल्प चुना है और संभवत: यह वह रास्ता है जिस पर वह आगे भी चल सकती है।“पिछले साल प्रदान की गई महत्वपूर्ण कर राहत, साथ ही वर्ष के दौरान जीएसटी दरों में बदलाव के माध्यम से दी गई राहत को ध्यान में रखते हुए, सरकार इस बार व्यक्तिगत कर दरों को अपरिवर्तित छोड़ सकती है। इसके अतिरिक्त, सरकारी कर संग्रह पर दबाव है, और अनिश्चित वैश्विक आर्थिक माहौल में निर्यात और व्यवसायों का समर्थन करने के लिए उसे अधिक संसाधनों की आवश्यकता है,” वह टीओआई को बताती है।

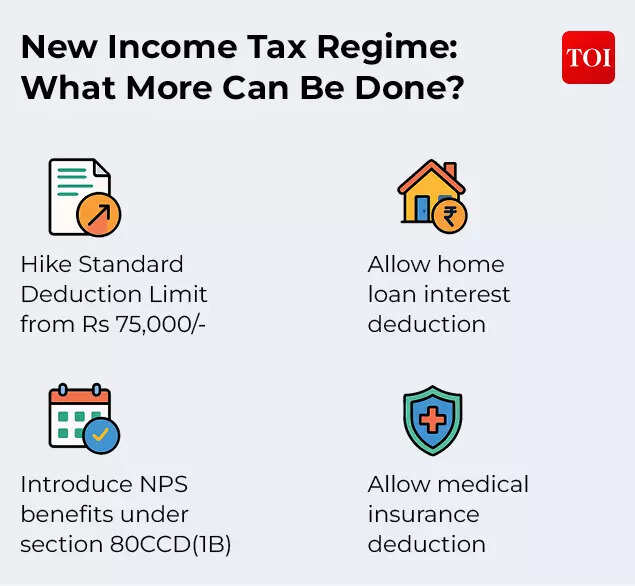

नई कर व्यवस्था: और क्या किया जा सकता है?

हाल के वर्षों में, सरकार ने करदाताओं के लिए इसे और अधिक आकर्षक बनाने के लिए नई आयकर व्यवस्था में कई बदलाव किए हैं। हालांकि, विशेषज्ञों का कहना है कि कर स्लैब को संशोधित और तर्कसंगत बनाए जाने के बावजूद, करदाताओं का एक वर्ग कई कटौतियों की उपलब्धता के कारण पुरानी कर व्यवस्था को चुनना जारी रखता है।किसी बड़े बदलाव की उम्मीद नहीं करते हुए, बीडीओ इंडिया की प्रीति शर्मा ने कहा कि सरकार नई आयकर व्यवस्था के तहत छोटे बदलाव ला सकती है ताकि इसे और भी आकर्षक बनाया जा सके, खासकर मध्यम वर्ग के करदाताओं के लिए।

विआल्टो पार्टनर्स के पार्टनर चंदर तलरेजा का कहना है कि नई आयकर व्यवस्था को और अधिक आकर्षक बनाने के लिए, सरकार नई व्यवस्था में अनुमत कटौती की सीमा पर फिर से विचार करने के लिए कदम उठा सकती है या एक नई व्यवस्था शुरू करने पर विचार कर सकती है। वह निम्नलिखित चालें सूचीबद्ध करता है:

- सबसे पहले, मानक कटौती की सीमा 75,000 रुपये से बढ़ाकर 90,000/- रुपये की जा सकती है।

- दूसरे, नियोक्ता का योगदान

एनपीएस नई आयकर व्यवस्था के तहत कटौती की अनुमति है। गैर-वेतनभोगी व्यक्तियों के लिए, हालांकि यह कटौती लागू नहीं है, उन्हें अपने योगदान के लिए भी कोई कटौती नहीं मिलती है। यह एक कठिनाई है और सरकार धारा 80सीसीडी(1बी) के तहत एनपीएस में किसी व्यक्ति के योगदान के संबंध में कटौती शुरू करने पर विचार कर सकती है, जो वर्तमान में 50,000 रुपये है। इससे वेतनभोगी के साथ-साथ गैर-वेतनभोगी व्यक्तियों को भी फायदा होगा।

ग्रांट थॉर्नटन भारत के पार्टनर और ग्लोबल पीपल सॉल्यूशंस लीडर अखिल चंदना भी मानक कटौती सीमा में बढ़ोतरी की वकालत करते हैं। “नई व्यवस्था को व्यापक रूप से अपनाने के लिए प्रोत्साहित करने के लिए, यह उम्मीद की जाती है कि सरकार मानक कटौती सीमा को और बढ़ा सकती है। इसके अतिरिक्त, कुछ उचित कटौती – जैसे कि स्वास्थ्य बीमा और गृह ऋण ब्याज के लिए – को भी नई व्यवस्था के तहत अनुमति दी जा सकती है,” उन्होंने टीओआई को बताया।डेलॉयट इंडिया की कार्यकारी निदेशक राधिका विश्वनाथन करदाताओं को अतिरिक्त राहत के लिए कुछ सीमित उपायों की गुंजाइश देखती हैं।

12 लाख रुपये तक की आय वाले निवासी करदाताओं (जो अब शून्य कर का भुगतान करते हैं) के लिए महत्वपूर्ण राहत के बावजूद, 12 लाख से 30 लाख रुपये के करदाता, विशेष रूप से गृह ऋण और बीमा वाले करदाताओं को अक्सर पुरानी व्यवस्था अधिक फायदेमंद लगती है। वह कहती हैं, इस अंतर को पाटने और नई व्यवस्था में पूर्ण परिवर्तन में तेजी लाने के लिए सरकार कुछ लक्षित उपायों पर विचार कर सकती है।वर्तमान में, नई व्यवस्था स्व-कब्जे वाली गृह संपत्ति पर ब्याज के लिए किसी भी कटौती की अनुमति नहीं देती है। “यहां तक कि एक सीमाबद्ध कटौती (उदाहरण के लिए, 2 लाख रुपये तक) पेश करने से लाखों घर मालिकों के लिए इसकी अपील में काफी सुधार होगा। इसी तरह, जबकि एनपीएस में नियोक्ता योगदान को कर योग्य आय से कम किया जा सकता है, कर्मचारी योगदान नहीं कर सकता है, और इसकी अनुमति देने से समानता आएगी और सेवानिवृत्ति बचत को बढ़ावा मिलेगा,” वह टीओआई को बताती है।“इसके अलावा, स्वास्थ्य बीमा प्रीमियम साल-दर-साल बढ़ रहा है, कई करदाताओं को नई व्यवस्था के तहत बिना किसी कर लाभ के काफी लागत का सामना करना पड़ता है; इसलिए चिकित्सा बीमा के लिए सीमित कटौती इसके आकर्षण को बढ़ा सकती है। हालांकि सरकार का ध्यान सरलीकरण पर बना हुआ है और बड़े पैमाने पर कटौती की संभावना नहीं है, इन क्षेत्रों में चयनात्मक राहत नई व्यवस्था को करदाताओं के व्यापक वर्ग के लिए और अधिक आकर्षक बना सकती है,” वह आगे कहती हैं।