")

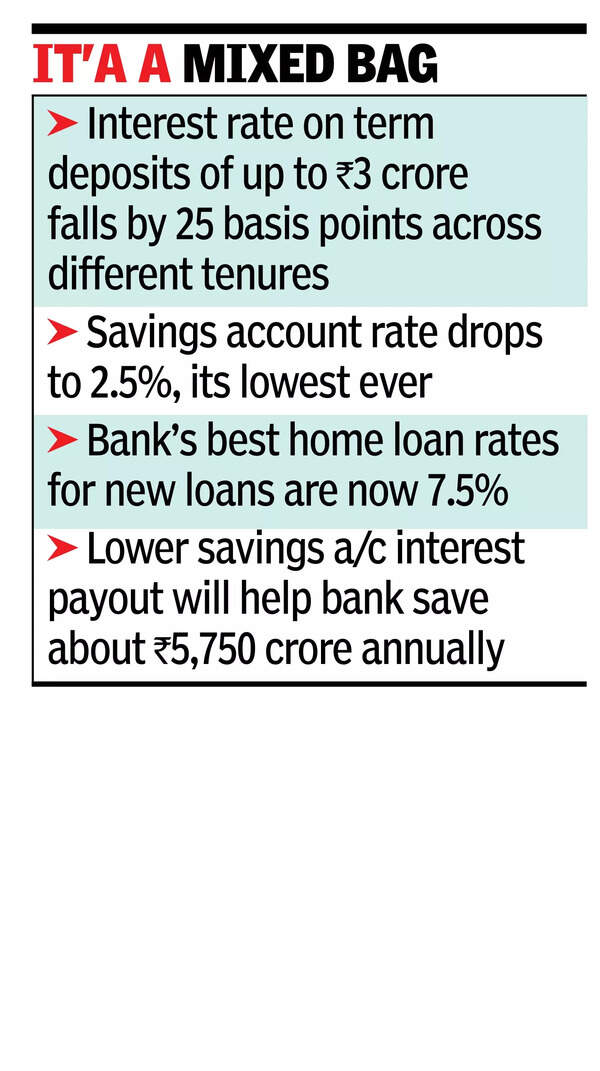

मुंबई: भारत के सबसे बड़े ऋणदाता, स्टेट बैंक ऑफ इंडिया ने फिर से जमाकर्ताओं के लिए रिटर्न में कटौती की है। 15 जून से प्रभावी, बैंक ने रिटेल टर्म डिपॉजिट पर ब्याज दरों को कम कर दिया, जो कि 3 करोड़ रुपये तक की अवधि में 25 आधार अंकों से बढ़ा है। इसके साथ ही, इसने बचत खाता दर को 2.5 प्रतिशत तक कम कर दिया, यह सबसे कम है। ये कटौती नए और नवीनीकरण दोनों जमाओं पर लागू होती हैं, जो इस महीने की शुरुआत में REPO दर को 50 आधार अंकों से कम करने के बाद जमा पैदावार में व्यापक सहजता को दर्शाती है।वर्दी कट के पीछे का तर्क बैंक के मार्जिन की रक्षा है। SBI की 36 लाख करोड़ रुपये की ऋण पुस्तिका का लगभग 45 प्रतिशत रेपो दर से जुड़ा हुआ है। इनमें होम लोन (8.3 लाख करोड़ रुपये) और ऑटो लोन (1.2 लाख करोड़ रुपये) शामिल हैं। नए ऋणों के लिए बैंक की सर्वश्रेष्ठ होम लोन दरें अब 7.5 प्रतिशत हैं।

बेंचमार्क दर में कटौती का अनुमान बैंक की वार्षिक ब्याज आय को लगभग 8,100 करोड़ रुपये कम करने का अनुमान है। बचत जमा दरों को कम करना एसबीआई के लिए उस हिट को सीमित करने का सबसे तात्कालिक तरीका है। बचत जमा दरों में कटौती, विशेष रूप से, त्वरित राहत प्रदान करती है। इस तरह के खातों में 23 लाख करोड़ रुपये के साथ, कम भुगतान बैंक को सालाना 5,750 करोड़ रुपये की बचत करने में सक्षम बनाता है।SBI अकेला नहीं है। एचडीएफसी बैंक ने हाल ही में उच्च-मूल्य जमा पर अपनी बचत खाता दर को एक फ्लैट 2.75 प्रतिशत पर शेष राशि और 25 आधार अंकों तक फिक्स्ड डिपॉजिट दरों को कम कर दिया। आईसीआईसीआई बैंक, कैनरा बैंक और यस बैंक ने भी फिक्स्ड डिपॉजिट दरों में कटौती की है। इन चालों का उद्देश्य ऐसे समय में शुद्ध ब्याज मार्जिन की रक्षा करना है जब क्रेडिट विकास मॉडरेट हो रहा है। जमाकर्ताओं के लिए, यह पहले से ही कम रिटर्न में एक और कमी को चिह्नित करता है।बचत दरों के विघटन ने बैंकों के बीच अधिक प्रतिस्पर्धा की उम्मीदें बढ़ाई थीं, लेकिन प्रवृत्ति दूसरे तरीके से चली गई है। एसबीआई की बचत दर, जो 2000 के दशक की शुरुआत में 4 प्रतिशत थी, 2003 तक 3.5 प्रतिशत तक फिसल गई, अगले दशक में और गिर गई, और 2020 तक 2.7 प्रतिशत की गिरावट आई।