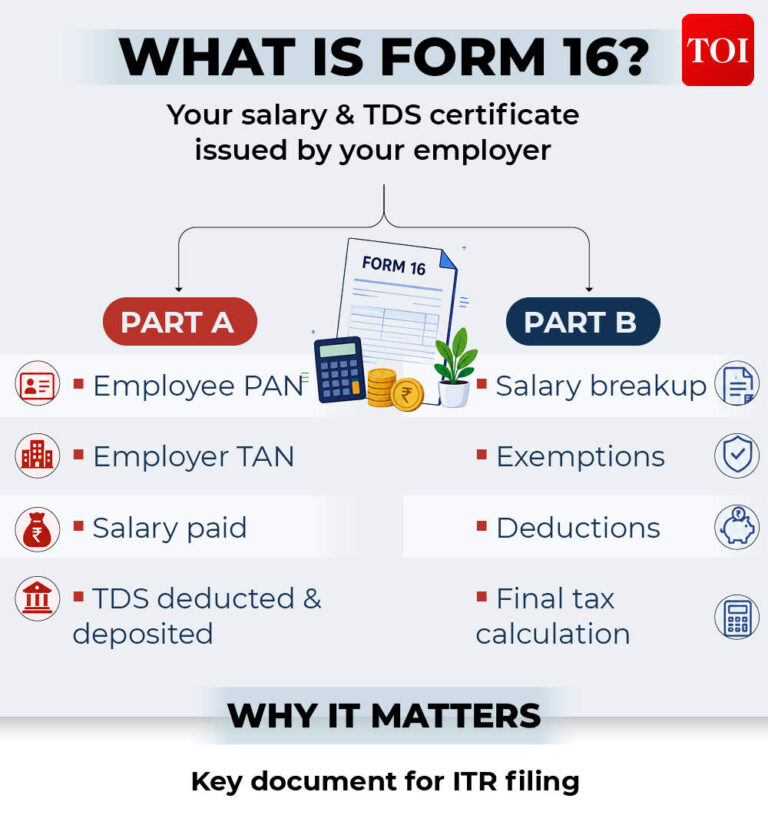

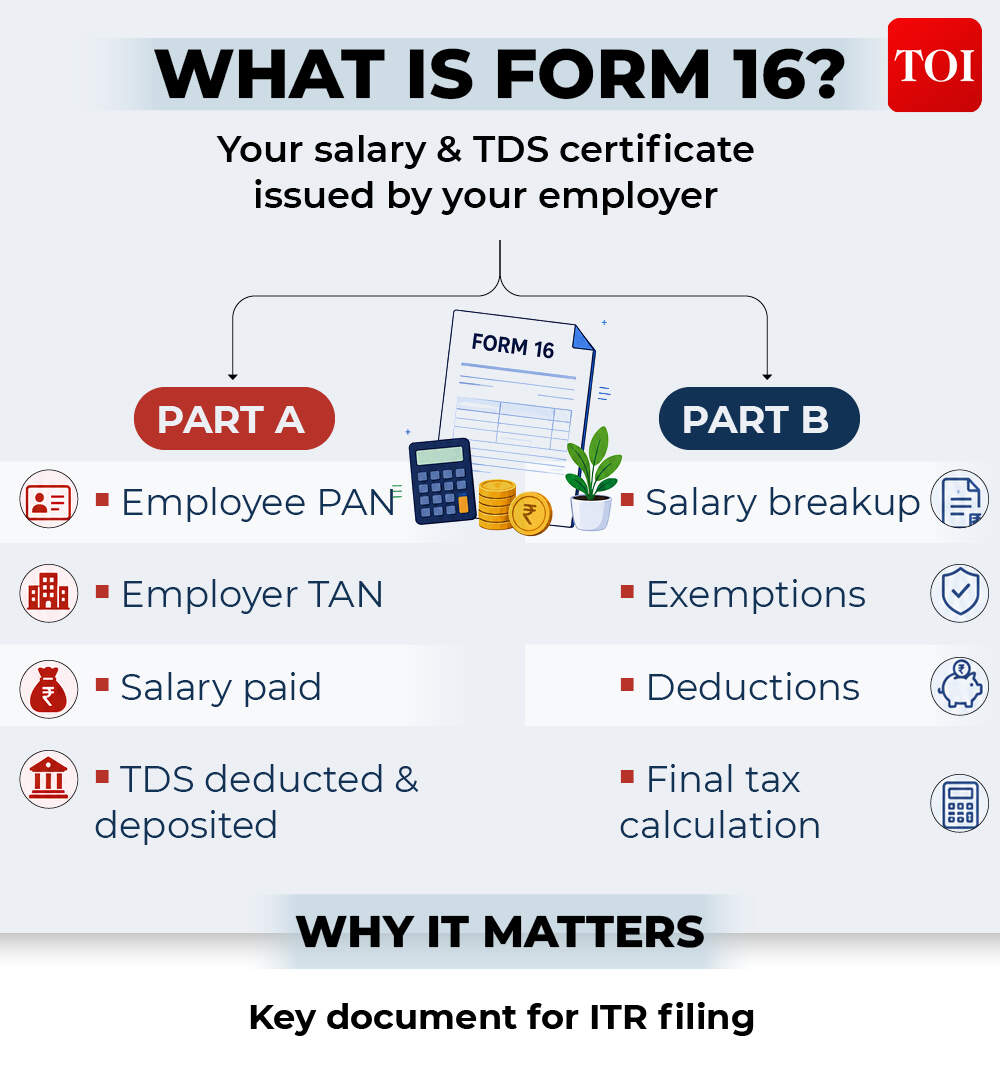

फॉर्म 16 भाग ए में नियोक्ता द्वारा कर्मचारी की ओर से काटे गए और जमा किए गए कर का विवरण होता है। (एआई छवि)

आईटीआर फाइलिंग वित्त वर्ष 2025-26: वेतनभोगी करदाताओं के लिए, आयकर रिटर्न या आईटीआर दाखिल करने की प्रक्रिया फॉर्म 16 से शुरू होती है। यह आपकी वेतन आय के बारे में व्यापक विवरण वाला सबसे महत्वपूर्ण दस्तावेज है। वेतनभोगी करदाताओं के लिए आईटीआर दाखिल करने की अंतिम तिथि 31 जुलाई, 2026 है। यदि आप इस बात को लेकर भ्रमित हैं कि आपके फॉर्म 16 में क्या विवरण है और इसमें जांचने के लिए शीर्ष चीजें क्या हैं, तो हमने आपका ध्यान रखा है।

फॉर्म 16 को समझना:

फॉर्म 16 को दो भागों में बांटा गया है: भाग ए और भाग बीभाग ए में कर्मचारी की ओर से नियोक्ता द्वारा काटे गए और जमा किए गए कर का विवरण होता है। इसमें कर्मचारी का पैन, नियोक्ता का टैन, रोजगार की अवधि और टीडीएस का तिमाहीवार सारांश शामिल है। “करदाताओं को यह सत्यापित करना चाहिए कि क्या भाग ए में दर्शाया गया टीडीएस फॉर्म 26एएस और एआईएस में भी दिखाई दे रहा है। आईटीआर दाखिल करने से पहले किसी भी महत्वपूर्ण विसंगति की समीक्षा की जानी चाहिए, ”ईवाई इंडिया के टैक्स पार्टनर सिद्धार्थ देब कहते हैं।भाग बी में विस्तृत वेतन और कर गणना शामिल है। इसमें वेतन आय, छूट, कटौतियां और परिणामी कर योग्य वेतन आय का विवरण शामिल होता है जिस पर कर की गणना की गई है।यह भी पढ़ें | आईटीआर फाइलिंग: आपके लिए सही टैक्स रिटर्न फॉर्म कौन सा है? ITR-1 से ITR-7 पात्रता के बारे में बताया गयाउदाहरण के लिए, किसी कर्मचारी का सकल वेतन कर योग्य आय पर पहुंचने से पहले पात्र छूट और कटौतियों द्वारा कम किया जा सकता है। करदाताओं को इन आंकड़ों का मिलान अपनी वेतन पर्ची और अन्य सहायक रिकॉर्ड के साथ करना चाहिए।“भाग ए वेतनभोगी करदाताओं को यह सत्यापित करने में मदद करता है कि नियोक्ता द्वारा काटा गया कर सरकार के पास जमा कर दिया गया है, जबकि भाग बी बताता है कि वेतन आय और कर देयता की गणना कैसे की गई है। फॉर्म 26एएस और एआईएस के साथ दोनों वर्गों की समीक्षा करने से सटीक रिपोर्टिंग सुनिश्चित करने में मदद मिल सकती है और नोटिस, रिफंड में देरी या बाद के संशोधनों की संभावना कम हो सकती है।”

फॉर्म 16 क्या है?

फॉर्म 16: मुख्य जाँचें

सिद्धार्थ देब के अनुसार, टीडीएस की गणना करते समय नियोक्ता द्वारा विचार की जाने वाली कर व्यवस्था प्रमुख जांचों में से एक है।

- फॉर्म 16 के भाग बी में, करदाता “क्या धारा 115बीएसी(1ए) के तहत कराधान से बाहर निकलने का विकल्प चुन रहे हैं?” फ़ील्ड देख सकते हैं। यदि उत्तर “नहीं” है, तो यह इंगित करता है कि कर्मचारी ने टीडीएस उद्देश्यों के लिए नई आयकर व्यवस्था का विकल्प चुना है।

- इसके विपरीत, “हां” यह संकेत देगा कि कर्मचारी ने टीडीएस उद्देश्यों के लिए पुरानी आयकर व्यवस्था का विकल्प चुना है।

एक महत्वपूर्ण बात जो कर विशेषज्ञ बताते हैं वह यह है: टीडीएस उद्देश्यों के लिए नियोक्ता द्वारा लागू की गई कर व्यवस्था जरूरी नहीं कि आईटीआर दाखिल करते समय व्यवस्था का निर्धारण करती हो।यह भी पढ़ें | आईटीआर फाइलिंग वित्त वर्ष 2025-26: पुरानी आयकर व्यवस्था के तहत करों की गणना कैसे करें – समझाया गया वे कहते हैं, ”वेतनभोगी करदाता आयकर अधिनियम के प्रावधानों के अधीन, आईटीआर दाखिल करते समय कर व्यवस्था को या तो जारी रख सकते हैं या बदल सकते हैं।”सिद्धार्थ देब यह भी सलाह देते हैं कि कर योग्य लाभ प्राप्त करने वाले कर्मचारियों को, जहां लागू हो, फॉर्म 12बीए की समीक्षा करनी चाहिए। “वर्ष के दौरान नियोक्ता बदलने वाले व्यक्तियों को यह सुनिश्चित करना चाहिए कि कई फॉर्म 16 में रिपोर्ट की गई वेतन आय उचित रूप से समेकित है और डुप्लिकेट स्लैब लाभों से बचें। बैंक ब्याज, लाभांश, किराये की आय या पूंजीगत लाभ जैसी आय फॉर्म 16 में प्रतिबिंबित नहीं हो सकती है और आईटीआर दाखिल करते समय अलग से विचार किया जाना चाहिए,” वे कहते हैं।यह भी पढ़ें | आईटीआर फाइलिंग वित्त वर्ष 2025-26: पुरानी बनाम नई आयकर व्यवस्था – वेतनभोगी करदाता कैसे कर कम कर सकते हैं