मुंबई: भारतीय पहले से कहीं अधिक सोने की प्रतिज्ञा कर रहे हैं। आरबीआई के आंकड़ों में दिखाया गया है कि मार्च 2025 में कीमती धातु के मुकाबले बकाया बैंक ऋण दोगुना से अधिक हो गया, जो कि मार्च 2025 से दोगुना हो गया, जो 103% से बढ़कर लगभग 1 लाख करोड़ रुपये से लगभग 2.1 लाख करोड़ रुपये हो गया।सर्ज मैडगोल्ड सबसे तेजी से बढ़ते खंड को ऋण देता है, यहां तक कि समग्र बैंक क्रेडिट वृद्धि पिछले वर्ष में 20% से वित्त वर्ष 25 में 11% तक धीमा हो गया।

कई बलों ने इस उछाल को चलाया। 2023 में, आरबीआई ने बैंकों को निर्देश दिया कि वे कई कृषि ऋणों को सोने के आभूषणों के खिलाफ ऋण के रूप में पुनर्वर्गीकृत करें, संख्याओं को बढ़ाते हुए। आमतौर पर, बैंक ग्रामीण स्वर्ण-समर्थित ऋणों को कृषि ऋण के रूप में वर्गीकृत करके लाभान्वित करते हैं क्योंकि कृषि ऋण कम ब्याज दर और अपेक्षाकृत उदार चुकौती शर्तों को ले जाते हैं।

आरबीआई ने कुछ बड़ी गैर-बैंक वित्त कंपनियों द्वारा सोने के उधार को प्रतिबंधित करने के बाद आगे आया, जो पारंपरिक बैंकों के प्रति अधिक उधारकर्ताओं को आगे बढ़ाता है। सोने की कीमतों में भारी वृद्धि ने भी उधार लेने की क्षमता को बढ़ाया, क्योंकि उधारदाताओं ने आभूषणों के मूल्य के खिलाफ धन की पेशकश की।

गोल्ड लोन में स्पाइक के बावजूद, समग्र क्रेडिट विस्तार ने भाप खो दी। मार्च 2025 के अंत में बकाया बैंक क्रेडिट 182 ट्रिलियन रुपये था। जबकि एचडीएफसी बैंक के साथ एचडीएफसी के विलय ने आधार को विकृत कर दिया, यहां तक कि पिछले वर्ष में 16.3% से 12% की वृद्धि हुई है। बड़े उद्योग एक ड्रैग बना रहा, जिसमें सेक्टर में क्रेडिट वृद्धि के साथ वित्त वर्ष 2014 में 6.4% से 6.2% की डुबकी थी।

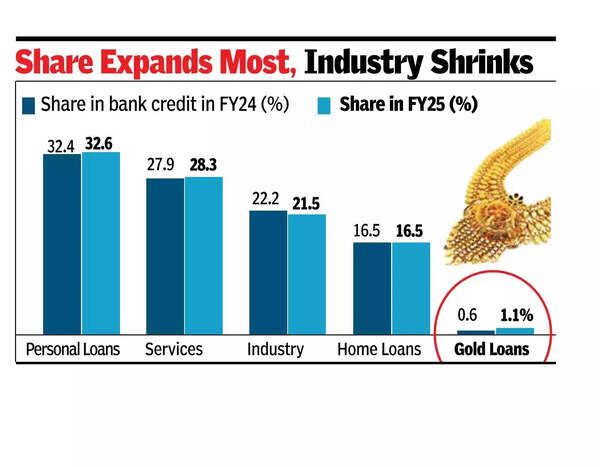

बैंक उधार की रचना जारी रही। उद्योग की हिस्सेदारी 21.5%तक गिर गई, जबकि सेवाएं 28.3%हो गईं। व्यक्तिगत ऋण सभी क्रेडिट के 32.6% के लिए जिम्मेदार थे, जो कि 32.4% से मामूली रूप से, सोने के ऋण में कूदने में मदद करते थे। आवास ऋण का हिस्सा 16.5%पर स्थिर रहा। गोल्ड ज्वैलरी के खिलाफ ऋण अब कुल बैंक क्रेडिट का 1.1% है, जो एक साल पहले 0.6% से अपनी हिस्सेदारी को दोगुना कर रहा है।

गोल्ड लोन के अलावा, दूसरा सबसे तेजी से बढ़ता खंड प्रतिभूतियों के खिलाफ ऋण था, जो 18.7% बढ़कर 10,080 करोड़ रुपये हो गया। उपभोक्ता ड्यूरेबल्स रिटेल सेगमेंट में एकमात्र श्रेणी थी, जो डुबकी देखने के लिए थी, 1.3% से 23,402 करोड़ रुपये तक सिकुड़ गई। यह गिरावट काफी हद तक थी क्योंकि कई उधारदाताओं ने असुरक्षित व्यक्तिगत ऋणों के लिए अपने जोखिम की समीक्षा की। हाउसिंग लोन में 30.5% व्यक्तिगत ऋणों के लिए 30.1 लाख करोड़ रुपये के पोर्टफोलियो के साथ जिम्मेदार था।‘अन्य व्यक्तिगत ऋण’, जो काफी हद तक असुरक्षित ऋण को दर्शाते हैं, 7.9%बढ़े।