")

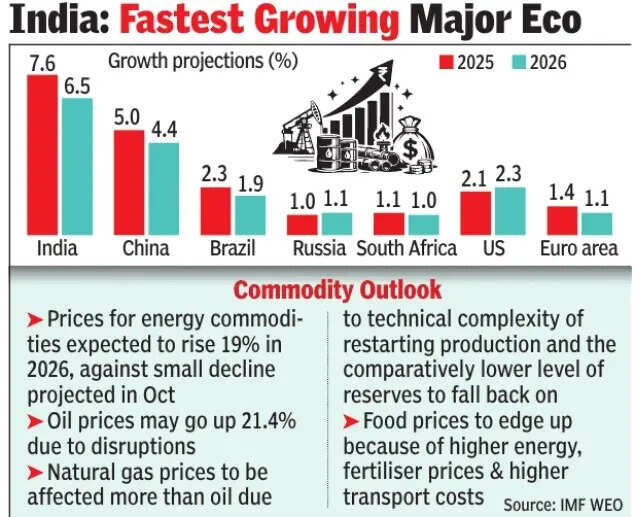

भारत की उच्च विकास दर और कम मुद्रास्फीति के दौर में तेल को झटका लगा है। मध्य पूर्व संघर्ष और अमेरिका-ईरान युद्ध की शुरुआत के बाद से, कच्चे तेल की कीमतें 100 डॉलर प्रति बैरल से अधिक हो गई हैं, जिससे दुनिया भर की प्रमुख अर्थव्यवस्थाओं की विकास कहानी खतरे में पड़ गई है। भारत इस झटके से अछूता नहीं है, खासकर जब ऊर्जा जरूरतों की बात आती है तो इसकी आयात पर निर्भरता काफी अधिक है। हालाँकि, आईएमएफ और एसएंडपी ग्लोबल जैसी एजेंसियों ने मौजूदा संकट से निपटने के लिए भारत के बुनियादी सिद्धांतों पर भरोसा जताया है।अप्रैल 2026 के लिए अपनी नवीनतम विश्व आर्थिक आउटलुक रिपोर्ट में, आईएमएफ ने चालू वित्तीय वर्ष में भारत के लिए विकास का अनुमान बढ़ाकर 6.5% कर दिया है। यह वृद्धि पिछले साल की उच्च विकास संख्या के अनुकूल प्रभावों और अमेरिकी टैरिफ में कमी के परिणामस्वरूप हुई है, जिसके बारे में आईएमएफ का तर्क है कि इससे मध्य पूर्व संकट के प्रभाव को कम करने में मदद मिलेगी।एसएंडपी ग्लोबल ने अपनी नवीनतम रिपोर्ट में शीर्षक दिया कहते हैं, भारत की मजबूत बुनियादें तेल के झटके को टाल देंगी भारत कुछ तनाव से निपटने के लिए तैयार है।’

रिपोर्ट में 2026 के लिए औसतन 130 डॉलर प्रति बैरल और 2027 में 100 डॉलर प्रति बैरल तेल की कीमतों का आधार परिदृश्य माना गया है। यह परिदृश्य मानता है कि युद्ध की तीव्रता चरम पर होगी और अप्रैल के दौरान होर्मुज जलडमरूमध्य का प्रभावी बंद होना कम हो जाएगा, लेकिन कुछ व्यवधान महीनों तक बने रहने की संभावना है।

तेल आघात प्रभाव

रिपोर्ट में कहा गया है, “भारत मध्य पूर्व युद्ध से लगने वाले झटकों से अछूता नहीं है। ऊर्जा की ऊंची कीमतों और आपूर्ति में व्यवधान का दर्द महीनों तक बना रह सकता है, जिससे घरों, निगमों और बैंकों में आर्थिक गतिविधियां प्रभावित हो सकती हैं।”एसएंडपी ग्लोबल बताता है कि कैसे तेल की कीमत का झटका में ही स्थानांतरित हो जाएगा भारतीय अर्थव्यवस्था मुख्यतः चार चैनलों के माध्यम से। ये हैं:

- चालू खाते का संतुलन कमजोर हो रहा है

- उत्पादकों के लिए उच्च इनपुट लागत जिसके परिणामस्वरूप मार्जिन कम हो जाएगा

- बदले में, उपभोक्ताओं के लिए ऊंची कीमतों का मतलब क्रय शक्ति में कमी होगी

- जब सरकार उपभोक्ताओं के लिए कीमत के झटके को झेलने के लिए कदम उठाएगी, तो इससे वित्त पर दबाव पड़ेगा

रिपोर्ट में कहा गया है कि यह समझना महत्वपूर्ण है कि तेल कई क्षेत्रों के लिए मूलभूत है और किसी भी घरेलू ऊर्जा स्रोत प्रतिस्थापन में समय लगेगा। सीधे शब्दों में कहें तो, डाउनस्ट्रीम रसायनों में तेल की भूमिका इसके आर्थिक प्रभाव को बढ़ाती है। एसएंडपी ग्लोबल का कहना है, “ऊर्जा आपूर्ति में व्यवधान के कारण ईंधन की कमी हो जाती है या डाउनस्ट्रीम पेट्रोकेमिकल और उर्वरक जैसे संबंधित उत्पादों की कमी हो जाती है, जो एक जोखिम है जो विकास में बाधा उत्पन्न कर सकता है।”

तेल की बढ़ती कीमतों का मतलब है कि उच्च आयात लागत के साथ चालू खाते का संतुलन बिगड़ जाएगा। रिपोर्ट में कहा गया है, “भारतीय रिजर्व बैंक और बाजार अनुसंधान के व्यापक रूप से इस्तेमाल किए गए अनुमानों से पता चलता है कि 10 डॉलर प्रति बैरल की निरंतर मूल्य वृद्धि से सकल घरेलू उत्पाद के हिस्से के रूप में चालू खाता घाटा लगभग 0.4 प्रतिशत बढ़ जाता है।”रुपया, जो अब तक पहले ही लगभग 3% कमजोर हो चुका है, भी दबाव में है। निरंतर जोखिम-मुक्त प्रवाह की संभावना के साथ, एसएंडपी ग्लोबल को उम्मीद है कि वर्ष के दौरान रुपये का मूल्यह्रास जारी रहेगा।झटका तब लगना शुरू होता है जब इसका असर घरेलू बजट पर पड़ता है। “कीमतें बढ़ने से अर्थव्यवस्था को ऊर्जा का झटका भी लगेगा। उत्पादकों के लिए इनपुट लागत बढ़ेगी और मार्जिन और आउटपुट में कमी आएगी। ऊंची कीमतें अंततः उपभोक्ताओं पर थोप दी जाएंगी, जिससे उनकी क्रय शक्ति कमजोर हो जाएगी, ”रिपोर्ट में ट्रांसमिशन की व्याख्या की गई है।अंत में, सरकारी दृष्टिकोण से, खर्च में सब्सिडी की ओर बदलाव देखा जाएगा क्योंकि यह आम आदमी को मूल्य वृद्धि से बचाने के लिए है। इसका मतलब यह है कि राजकोषीय समेकन योजनाएं पिछड़ सकती हैं।“उच्च सब्सिडी खर्च के परिणामस्वरूप कमजोर राजकोषीय स्थिति सार्वजनिक क्षेत्र में मांग में कमी लाएगी। अनिश्चितता निजी क्षेत्र के आत्मविश्वास को नुकसान पहुंचा सकती है और बाहरी संतुलन तनावपूर्ण हो जाएगा। खाद्य कीमतों में वृद्धि धीरे-धीरे होने की संभावना है, और बड़े कृषि क्षेत्र को उर्वरक की कमी का सामना करना पड़ सकता है। अर्थव्यवस्था के विभिन्न हिस्सों में समान बाधाएँ होने की संभावना है। उदाहरण के लिए, कुछ क्षेत्रों में गैस की राशनिंग की जाती है। अभी के लिए, सरकार ने ईंधन पर उत्पाद शुल्क में कटौती की है और कीमतों को अपेक्षाकृत स्थिर रखा है, ”एसएंडपी ग्लोबल ने विस्तार से बताया।रिपोर्ट में चेतावनी दी गई है कि उत्पाद शुल्क में कटौती और उर्वरक सब्सिडी से वित्त पर दबाव पड़ सकता है, जिसके परिणामस्वरूप सरकार अपने 4.3% राजकोषीय घाटे के लक्ष्य से चूक जाएगी।हालाँकि, एसएंडपी ग्लोबल को भरोसा है कि भले ही उच्च ऊर्जा कीमतों को कम करने के सरकारी उपायों से राजकोषीय घाटा बढ़ सकता है, लेकिन वे अगले कुछ वर्षों में राजकोषीय समेकन के लिए भारत की राजनीतिक प्रतिबद्धता को पटरी से नहीं उतारेंगे।क्या मुद्रास्फीति के दबाव का मतलब यह होगा कि आरबीआई इसे नियंत्रित रखने के लिए दरें बढ़ाएगा? एसएंडपी ग्लोबल को उम्मीद है कि कोई भी सख्ती मामूली होगी। अर्थव्यवस्था ने मजबूत विकास गति, लचीली घरेलू मांग और नियंत्रित मुद्रास्फीति के साथ कैलेंडर 2026 में प्रवेश किया। लेकिन निरंतर ऊर्जा झटके के तहत, एसएंडपी ग्लोबल को उम्मीद है कि आर्थिक विकास उल्लेखनीय रूप से धीमा हो जाएगा।

भारत को क्या बचाएगा?

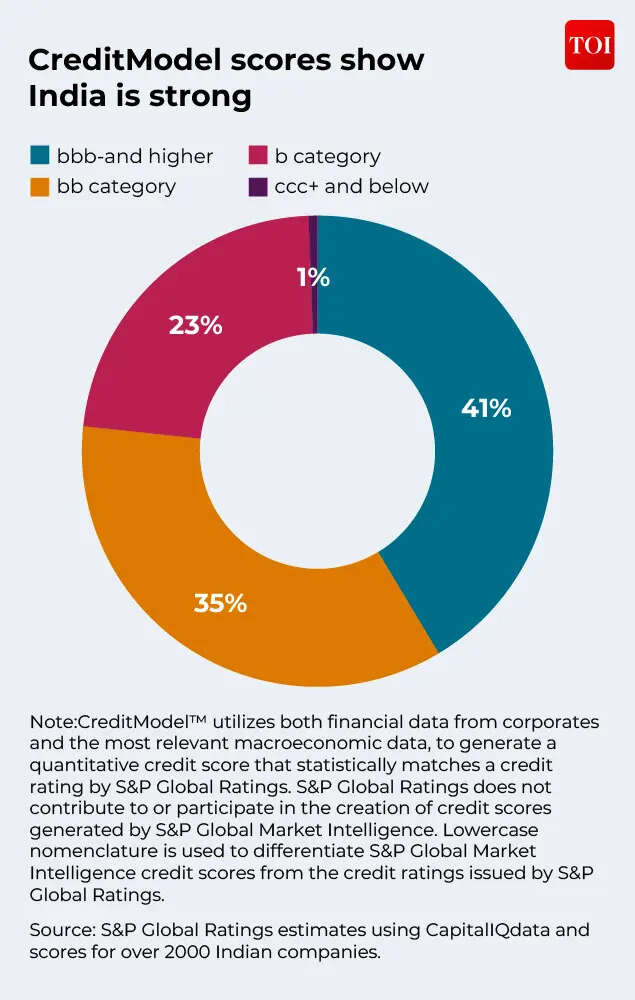

एसएंडपी ग्लोबल का मानना है कि भारत की मजबूत बाहरी स्थिति, इसकी संप्रभु क्रेडिट प्रोफाइल की एक प्रमुख ताकत, जोखिमों को कम कर देती है। “देश शुद्ध बाह्य संपत्ति की स्थिति रखता है। जबकि हमारा अनुमान है कि चालू खाते का घाटा अगले दो से तीन वर्षों में छोटा रहेगा, इस वित्तीय वर्ष में उनके बढ़ने की संभावना है। उच्च आयात बिल और मध्य पूर्व प्रवासी भारतीयों से कम प्रेषण के कारण वृद्धि होगी। इससे भारत पर अस्थायी रूप से शुद्ध विदेशी ऋण का स्तर मामूली रह सकता है। हालाँकि, हमारा अनुमान है कि इसकी बाहरी बैलेंस शीट सॉवरेन रेटिंग का समर्थन करना जारी रखेगी, ”रिपोर्ट में कहा गया है।

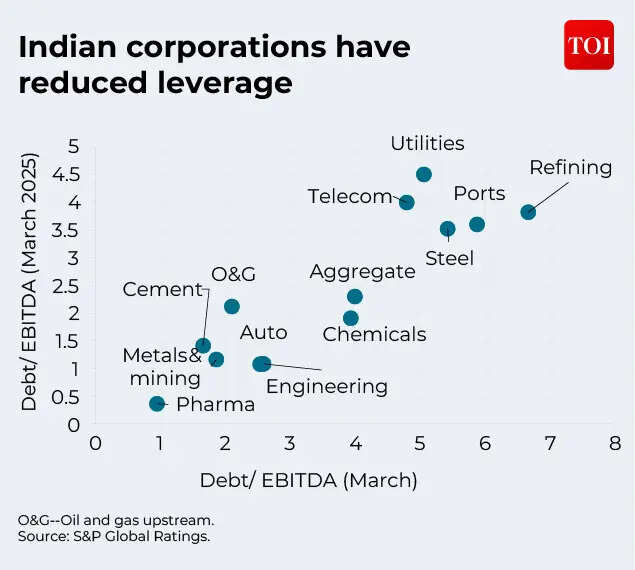

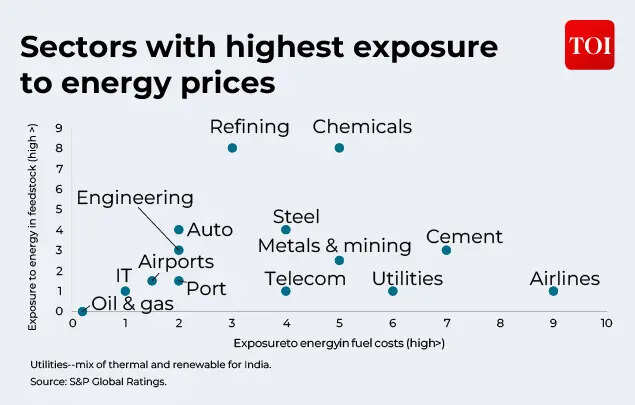

कॉर्पोरेट मोर्चे पर, एसएंडपी को लगता है कि कई क्षेत्रों में ईबीआईटीडीए प्रभावित हो रहा है, लेकिन लचीलापन दिख रहा है। एसएंडपी ग्लोबल का कहना है, “समग्र स्तर पर, हमारा अनुमान है कि EBITDA द्वारा लगभग 100 सबसे बड़े कॉरपोरेट्स के EBITDA में वित्तीय वर्ष 2027 में लगभग 15% और हमारे तनाव परिदृश्य में वित्तीय वर्ष 2028 में 10% की गिरावट आ सकती है,” S&P ग्लोबल का कहना है।यदि व्यवधान छह महीने तक बढ़ता है, तो क्षमता उपयोग में परिणामी गिरावट का मतलब होगा कि वित्तीय वर्ष 2027 में कॉर्पोरेट उत्तोलन लगभग 1x EBITDA बढ़ जाएगा। रिपोर्ट में कहा गया है, “हमारा परिदृश्य विश्लेषण वित्तीय वर्ष 2028 में कमाई में तेज उछाल दिखाता है, जिसमें ईबीआईटीडीए वित्तीय वर्ष 2026 के स्तर पर ठीक हो रहा है। अधिकांश कॉर्पोरेट मजबूत बैलेंस शीट के साथ तनाव में प्रवेश कर रहे हैं, यह क्रेडिट गुणवत्ता में और अधिक गंभीर गिरावट को रोकता है। वित्तीय वर्ष 2028 के अंत में उत्तोलन अभी भी ऐतिहासिक स्तरों के सापेक्ष कम होगा।” एसएंडपी ग्लोबल के अनुसार, क्षेत्रीय स्तर पर:

- रसायन, रिफाइनिंग और एयरलाइंस सबसे अधिक उजागर क्षेत्रों में से हैं।

- उच्च ऊर्जा तीव्रता या कच्चे माल के दबाव के कारण सीमेंट, धातु और खनन, इस्पात और ऑटो में भी सामग्री पर असर पड़ सकता है।

- फार्मास्युटिकल क्षेत्र को मार्जिन तनाव और आपूर्ति श्रृंखला जोखिमों का भी सामना करना पड़ सकता है। हालाँकि, इस क्षेत्र को कम उत्तोलन से लाभ होता है।

- दूसरी ओर, बुनियादी ढांचा क्षेत्र अपेक्षाकृत अप्रभावित रहेगा।

- यूटिलिटीज को कोयले की ऊंची कीमतें देखने को मिल सकती हैं, लेकिन इसे मूल्य निर्धारण तंत्र के तहत ग्राहकों तक पहुंचाया जाएगा।

- हवाईअड्डों पर यात्री यातायात कम हो सकता है, खासकर अगर ईंधन आपूर्ति के मुद्दे एयरलाइन क्षमताओं को प्रभावित करते हैं।

कॉरपोरेट्स के पक्ष में काम करने वाले कुछ अन्य कारक हैं:

- अधिकांश क्षेत्रों का उत्तोलन उस स्तर से नीचे बना हुआ है जिस पर भारतीय निगमों ने 2020 में परिचालन व्यवधानों में प्रवेश किया था।

- सबसे बड़े निगमों की कमाई पिछले पांच वर्षों में लगभग 50% बढ़ी है। इसी अवधि में कर्ज 10% बढ़ गया।

- एसएंडपी के विचार में, भारतीय कंपनियों को अगले वर्ष तक तरलता की कोई बड़ी समस्या नहीं है।

- प्रोएक्टिव पुनर्वित्त का मतलब है कि कंपनियों के लिए कोई बड़ी परिपक्वता दीवारें नहीं हैं। तटवर्ती तरलता और विविध फंडिंग स्रोतों तक पहुंच कंपनियों की तरलता स्थिति को रेखांकित करती है। इसके विपरीत, महामारी के दौरान कई कंपनियों और तनावपूर्ण क्रेडिट प्रोफाइल के लिए पुनर्वित्त जोखिम एक मुद्दा था।

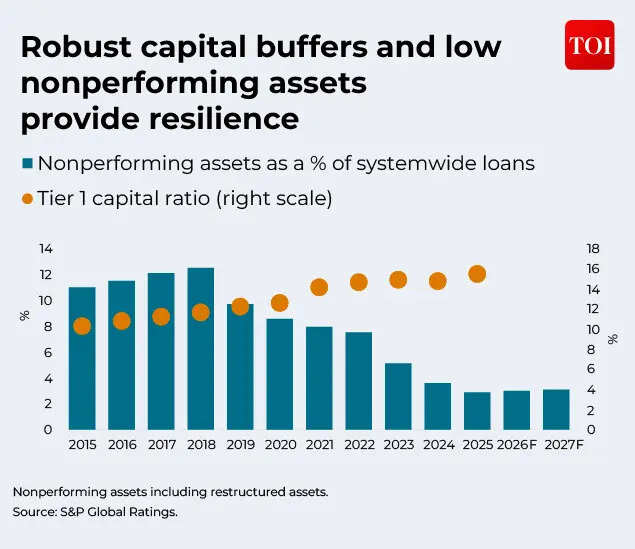

एक और कारक जो भारत की अंतर्निहित आर्थिक ताकत के पक्ष में काम करेगा वह है बैंकिंग प्रणाली। एसएंडपी ग्लोबल की रिपोर्ट के अनुसार, भारतीय बैंक तेल की ऊंची कीमतों और कमजोर होते रुपये से निपटने के लिए अच्छी स्थिति में हैं। “हमारा मानना है कि ऊर्जा की ऊंची कीमतें और वैश्विक आपूर्ति शृंखला में लंबे समय तक व्यवधान कॉर्पोरेट और एसएमई बैलेंस शीट को कमजोर कर सकते हैं। इससे बैंकों के लिए संपत्ति की गुणवत्ता में गिरावट हो सकती है। हालाँकि, बैंक मजबूत स्थिति से शुरुआत कर रहे हैं, जो लगभग एक दशक की उच्च पूंजी पर्याप्तता और बहु-वर्षीय कम गैर-निष्पादित ऋणों द्वारा समर्थित है, ”यह कहता है।आपूर्ति पक्ष का कोई भी झटका उधारकर्ताओं की साख पर असर डालेगा। हालांकि, एसएंडपी का कहना है कि बैंकों का रसायन, रिफाइनिंग और एयरलाइंस में अधिक निवेश नहीं है, यह बताते हुए कि ये ऐसे क्षेत्र हैं जो मौजूदा संकट से सबसे अधिक प्रभावित होने की संभावना है। इतना ही नहीं, ऊर्जा के झटके झेलने वाले अन्य क्षेत्रों – सीमेंट, स्टील, और धातु और खनन – में बैंकों का एक्सपोजर भी सीमित है।

इसमें यह बात भी जोड़ें कि मजबूत उर्वरक उपलब्धता का मतलब है कि कृषि को निकट अवधि में समर्थन मिलेगा। रिपोर्ट में कहा गया है कि हालांकि, लंबे समय तक संघर्ष के कारण अगले बुआई चक्र में व्यवधान हो सकता है, जिससे सरकार को सब्सिडी समर्थन मिलने की संभावना है।“उच्च ईंधन और परिवहन लागत वास्तविक डिस्पोजेबल आय को कम कर देगी, जिसका दूसरा प्रभाव भोजन और आवश्यक वस्तुओं पर पड़ेगा। तनाव सबसे पहले असुरक्षित क्षेत्रों और स्व-रोज़गार उधारकर्ताओं के बीच उभरने की संभावना है। इसका असर कुछ हद तक वाहन ऋण और किफायती आवास पर पड़ सकता है। हालाँकि, खुदरा मुद्दों का प्रभाव बैंकों के लिए मध्यम रहना चाहिए जब तक कि झटका लंबा न हो जाए और रोजगार की स्थितियों पर भौतिक रूप से प्रभाव डालना शुरू न कर दे, ”रिपोर्ट में कहा गया है।“भारतीय बैंकिंग क्षेत्र की लाभप्रदता का परीक्षण वित्त वर्ष 2027 में घरेलू बुनियादी सिद्धांतों से नहीं, बल्कि बाहरी आपूर्ति-पक्ष के झटके को अवशोषित करने की क्षमता से किया जाएगा।” मजबूत प्रारंभिक पूंजी स्थिति, शीर्ष स्तरीय बैंकों के लिए गुणवत्ता की उड़ान और संभावित नियामक हस्तक्षेप के संयोजन से पता चलता है कि क्षेत्र किसी भी तेज गिरावट से बच सकता है, ”यह निष्कर्ष निकाला है।

दीर्घकालीन संकट परिदृश्य:

भले ही एसएंडपी ग्लोबल भारत के आर्थिक बुनियादी सिद्धांतों पर विश्वास व्यक्त करता है, लेकिन यह चेतावनी देता है कि अमेरिका और ईरान के बीच लंबे समय तक संघर्ष का मतलब भारत के लिए अधिक तनाव हो सकता है, जैसा कि अधिकांश देशों के लिए होगा।एसएंडपी ग्लोबल का कहना है, “भारत लगातार तेल की कीमत के झटके के नुकसान को पूरी तरह से कम करने में सक्षम नहीं होगा। हालांकि, यह कुछ महीनों की उच्च लागत और आपूर्ति-श्रृंखला तनाव का सामना करने के लिए अच्छी स्थिति में है। हम इस बात के संकेतों पर नजर रख रहे हैं कि भारत कितनी तेजी से उस परिदृश्य में गति हासिल कर सकता है जिसमें ईरान और उसके विरोधियों के बीच युद्धविराम कायम है। हालांकि, अगर शत्रुता फिर से बढ़ती है, तो हमारा ध्यान उन उपायों पर होगा जो कंपनियां और सरकार संकट को रोकने के लिए करती हैं।”