")

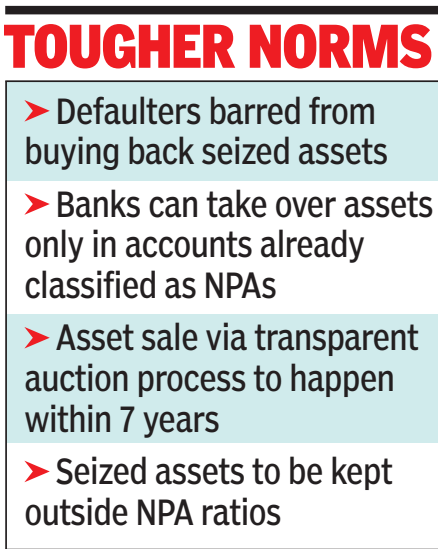

मुंबई: आरबीआई ने 1 अक्टूबर, 2026 से प्रभावी अपने नए निर्देशों के तहत तनावग्रस्त खातों के समाधान के मानदंडों को कड़ा करते हुए, डिफॉल्टर उधारकर्ताओं को डिफॉल्टर के ऋण को पूरा करने के लिए उधारदाताओं द्वारा अर्जित संपत्तियों को वापस खरीदने से रोक दिया है।दिवाला और दिवालियापन संहिता, 2016 के तहत परिभाषित डिफॉल्टर और उनके संबंधित पक्ष, किसी भी प्रकार के बैंक या वित्त कंपनी से ऐसी संपत्ति की पुनर्खरीद नहीं कर सकते हैं। प्रतिबंध तब भी लागू होता है, जब परिसंपत्ति को बाद में ऋणदाता द्वारा पुनर्वर्गीकृत या उपयोग किया जाता है।निर्देशों के अनुसार, बैंकों को बोर्ड-अनुमोदित नीतियों को अपनाना चाहिए जो कुल संपत्ति के हिस्से के रूप में निर्दिष्ट गैर-वित्तीय परिसंपत्तियों पर सीमा निर्धारित करती हैं, पात्रता मानदंड परिभाषित करती हैं, अधिग्रहण से पहले प्रतिनिधिमंडल संरचनाओं और दस्तावेज़ पुनर्प्राप्ति प्रयासों को निर्धारित करती हैं।

केंद्रीय बैंक ने ऐसी परिसंपत्तियों को मान्यता देने के लिए शर्तें तय की हैं। बैंक उन्हें कानूनी स्वामित्व हस्तांतरित होने के बाद ही रिकॉर्ड कर सकते हैं और जब ऋणदाता के पास संपत्ति पर पूर्ण नियंत्रण होता है। अधिग्रहण पहले से ही गैर-निष्पादित परिसंपत्तियों के रूप में वर्गीकृत खातों तक सीमित है।मानदंडों के अनुसार बैंकों को वित्तीय संपत्तियों के प्रतिभूतिकरण और पुनर्निर्माण और सुरक्षा अधिनियम (SARFAESI) के प्रवर्तन सिद्धांतों के तहत सार्वजनिक नीलामी के माध्यम से सात वर्षों के भीतर इन संपत्तियों का निपटान करना होगा। 30 सितंबर, 2026 तक पहले से मौजूद संपत्तियों के लिए, बैंकों को 30 सितंबर, 2027 तक ढांचे का पालन करना होगा।यदि संपत्ति ऋणदाता द्वारा बरकरार रखी जाती है, तो आरबीआई ने मूल्यांकन और लेखांकन को भी मानकीकृत किया है। बैंकों को ऐसी परिसंपत्तियों को निपटान किए गए ऋण भाग के शुद्ध बही मूल्य या कम से कम दो बाहरी मूल्यांकनकर्ताओं द्वारा निर्धारित संकटकालीन बिक्री मूल्य से कम पर रिकॉर्ड करना चाहिए। जब्त की गई संपत्तियों का अलग से खुलासा किया जाना चाहिए और इसे सकल एनपीए, शुद्ध एनपीए या प्रावधान कवरेज अनुपात में शामिल नहीं किया जा सकता है।