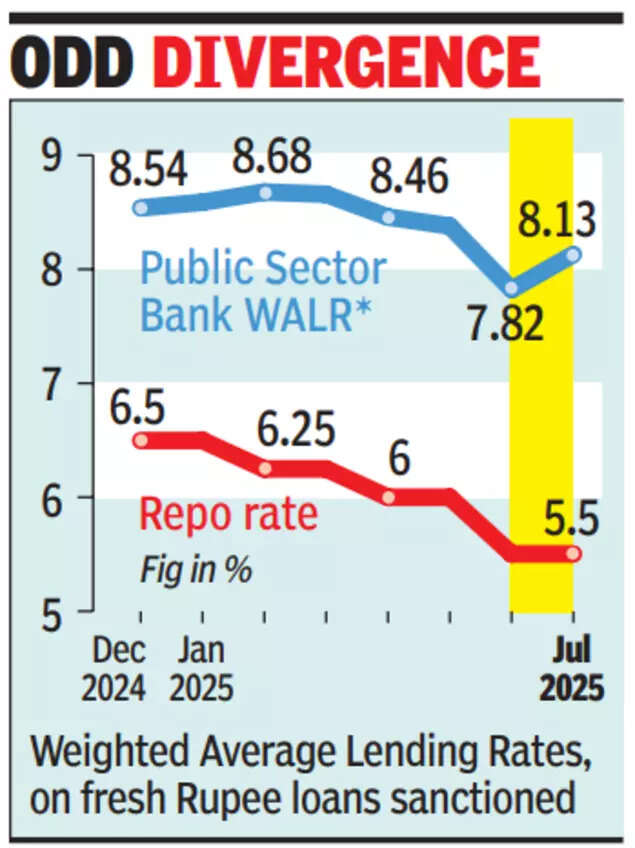

मुंबई: बैंकों ने जून में रेपो दर में 50-बेस पॉइंट में कमी के बावजूद जुलाई में अपने भारित औसत उधार दरों में वृद्धि की सूचना दी। बैंकरों ने कहा कि यह संभवतः एमएसएमईएस को उच्च उपज वाले ऋणों की हिस्सेदारी में वृद्धि से शुरू हो गया था, जो आमतौर पर उत्सव के मौसम से पहले पहली तिमाही के बाद उठाता है।

आरबीआई के आंकड़ों के अनुसार, जुलाई 2025 में विकसित किए गए नए ऋणों के लिए भारित औसत उधार दर (WALR) 8.8%, जून में 8.62% से अधिक 18 आधार अंक। यह जून 2025 की नीति में RBI ने अपनी रेपो दर को 50 आधार अंकों की कटौती के बावजूद किया था। नए ऋणों पर भारित औसत उधार दर (WALR) एक निश्चित अवधि में ताजा ऋण पर बैंकों द्वारा चार्ज की गई औसत ब्याज दर है, जिसे प्रत्येक ऋण श्रेणी के हिस्से के लिए समायोजित किया जाता है।बैंक ऋण वृद्धि दोहरे अंकों में बैंकों का यह विरोधाभासी व्यवहार असामान्य है, यह देखते हुए कि अतीत में उनकी उधार दर रेपो दर के अनुरूप हो गई है। उदाहरण के लिए, अप्रैल 2025 में, जब आरबीआई ने 25 आधार अंकों की दर में कटौती की, तो नए ऋणों पर वालर ने छह आधार अंकों से डूबा। फरवरी 2025 में, जब दर में कटौती चक्र शुरू हुआ, तो आरबीआई ने रेपो दर को 25 आधार अंक कम कर दिया था। मार्च के बाद के महीने में, वालर ने छह आधार अंकों से डूबा।इससे पहले, बढ़ती ब्याज दर चक्र के दौरान जब आरबीआई ने यूक्रेन के आक्रमण और वैश्विक आपूर्ति के विघटन के मद्देनजर हाइक की एक श्रृंखला शुरू की, तो वालर हर दर वृद्धि के बाद महीने में बढ़ गया। इसी तरह,-कोविड चक्र में दरों को डूबा।दिलचस्प रूप से बैंक अपनी ब्याज लागत को कम करने में कामयाब रहे, जैसा कि जून 2025 में जुलाई में 5.75% से जुलाई में 5.6% तक डूबा हुआ औसत घरेलू टर्म डिपॉजिट दरों से परिलक्षित होता है। आरबीआई डेटा भी दिखाता है कि साल-दर-साल बैंक क्रेडिट ग्रोथ अब दोहरे अंकों में है। 8 अगस्त तक, बैंक क्रेडिट वर्ष पर 10.5% वर्ष बढ़ गया।