")

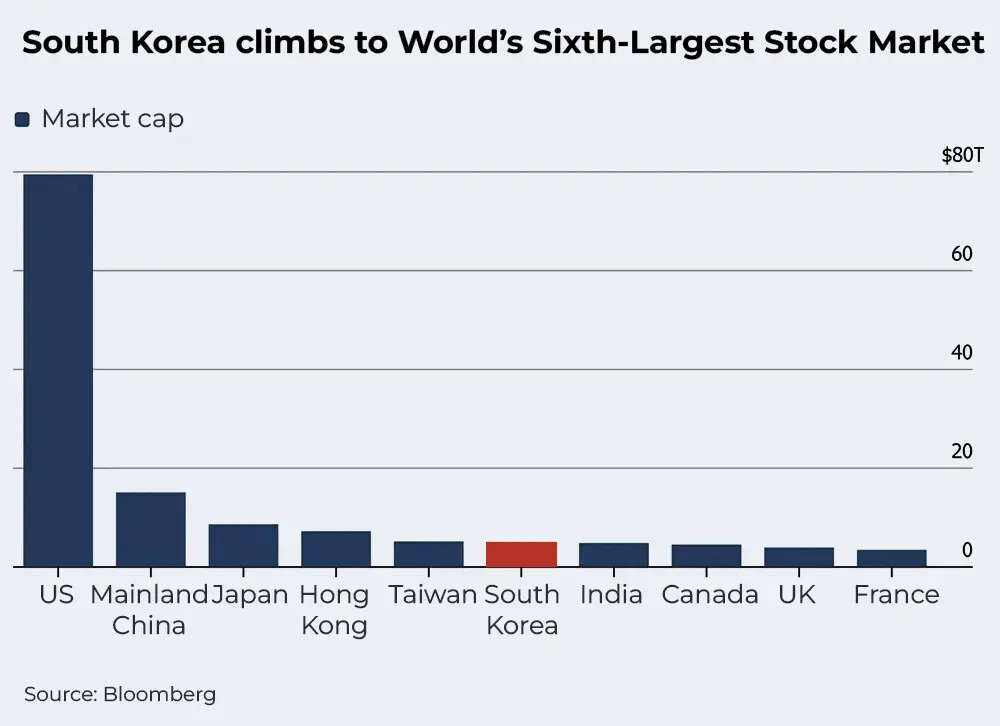

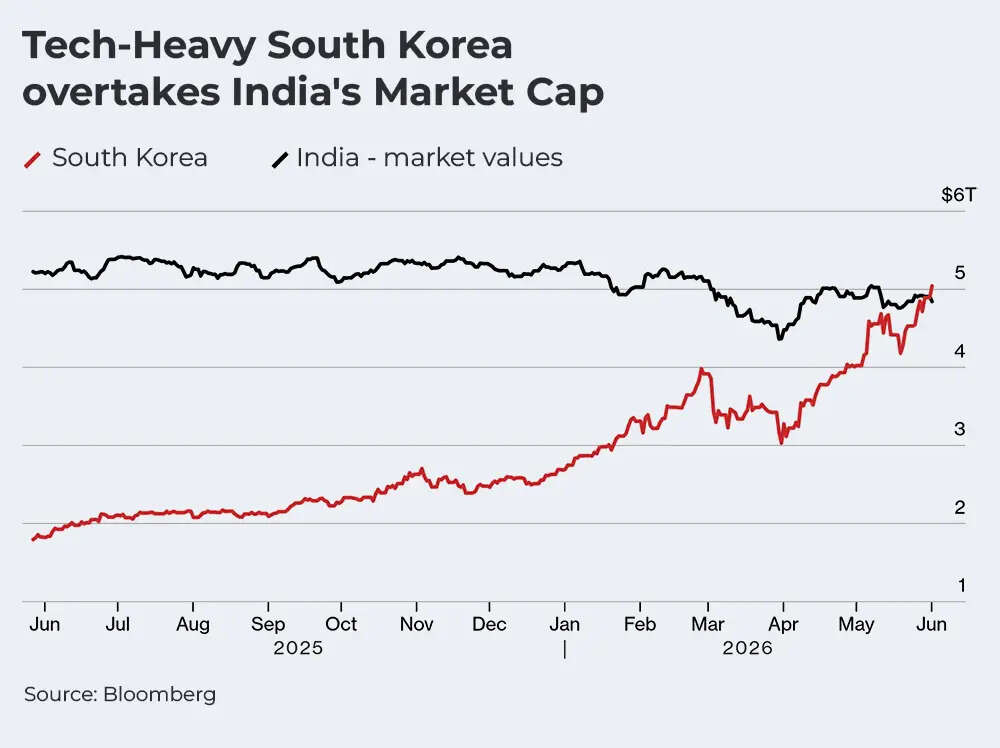

केवल एक सप्ताह से अधिक समय में, भारतीय शेयर बाजार बाजार पूंजीकरण के हिसाब से दुनिया का पांचवां सबसे बड़ा बाजार से सातवां सबसे बड़ा बाजार बन गया है। पिछले हफ्ते सबसे पहले ताइवान से आगे निकलने के बाद, भारत अब दक्षिण कोरिया से नीचे आ गया है क्योंकि इन शेयर बाजारों में कृत्रिम बुद्धिमत्ता से प्रेरित रैलियां उन्हें नई ऊंचाई पर ले जाती हैं। लेकिन सातवीं रैंक पर आना सिर्फ दक्षिण कोरिया और ताइवान की रैलियों के कारण नहीं है। यह पिछली कुछ तिमाहियों में भारतीय शेयर बाजारों से विदेशी पूंजी के रिकॉर्ड पलायन के बारे में भी है।वैश्विक आर्थिक उथल-पुथल के समय, अमेरिका, ताइवान और दक्षिण कोरिया जैसे कुछ वैश्विक बाज़ार क्यों बढ़ रहे हैं? पिछली कुछ तिमाहियों में नकारात्मक रिटर्न देने वाला भारतीय शेयर बाजार रिकॉर्ड ऊंचाई से क्यों फिसल गया है?

ताइवान और दक्षिण कोरिया के शेयर बाजारों में तेजी क्यों आई है?

ताइवान और दक्षिण कोरिया दोनों में रैली का नेतृत्व वैश्विक सेमीकंडक्टर पुश के कारण हुआ है। ताइवान में, ताइवान सेमीकंडक्टर मैन्युफैक्चरिंग कंपनी (टीएसएमसी) एआई लहर की एक बड़ी लाभार्थी रही है। दक्षिण कोरिया में सैमसंग इलेक्ट्रॉनिक्स और एसके हाइनिक्स ने बढ़त हासिल की है।

ताइवान में मार्केट कैप वृद्धि की विषम प्रकृति को देखना भी उल्लेखनीय है। टीएसएमसी, जिसने रिकॉर्ड 50% की रैली देखी है, अब ताइवान शेयर बाजार के मार्केट कैप का 40% से अधिक बनाता है।इस वर्ष 86% की वृद्धि के बाद दक्षिण कोरिया का बाजार पूंजीकरण 5 ट्रिलियन डॉलर तक पहुंच गया है, जिसमें सैमसंग और एसके हाइनिक्स एआई मेमोरी-चिप बूम के प्रमुख लाभार्थियों के रूप में उभरे हैं। भारत का बाज़ार पूंजीकरण $4.8 ट्रिलियन तक गिर गया है।

भारत के शेयर बाजार में आंकड़ों में गिरावट

आइए भारतीय शेयर बाजारों की गिरावट को कुछ आंकड़ों से समझते हैं:

- बीएसई

सेंसेक्स अधिकांश भाग के लिए बहुत ही अस्थिर वर्ष के बाद 1 दिसंबर, 2025 को 86,159.02 के जीवनकाल के उच्चतम स्तर पर पहुंच गया। तब से बाजार में 13% से अधिक की गिरावट आई है, मार्च 2026 की शुरुआत के बाद से अमेरिका-ईरान संघर्ष के कारण गिरावट बढ़ गई है। - इसलिए, जबकि अमेरिका, जापान, दक्षिण कोरिया और ताइवान में शेयर बाजार जीवन भर के उच्चतम स्तर पर पहुंच रहे हैं, भारतीय शेयर बाजार, जो एक समय उभरते बाजारों में विदेशी निवेशकों के पसंदीदा थे, में न केवल कुछ प्रतिशत अंकों की गिरावट देखी गई है, बल्कि दो अंकों की गिरावट देखी गई है।

- दुनिया भर में आईटी क्षेत्र के शेयरों में तेजी आ रही है, चिप निर्माताओं में मजबूत वृद्धि देखी जा रही है। भारत में, प्रमुख आईटी क्षेत्र के शेयरों में 20% से अधिक की गिरावट आई है।

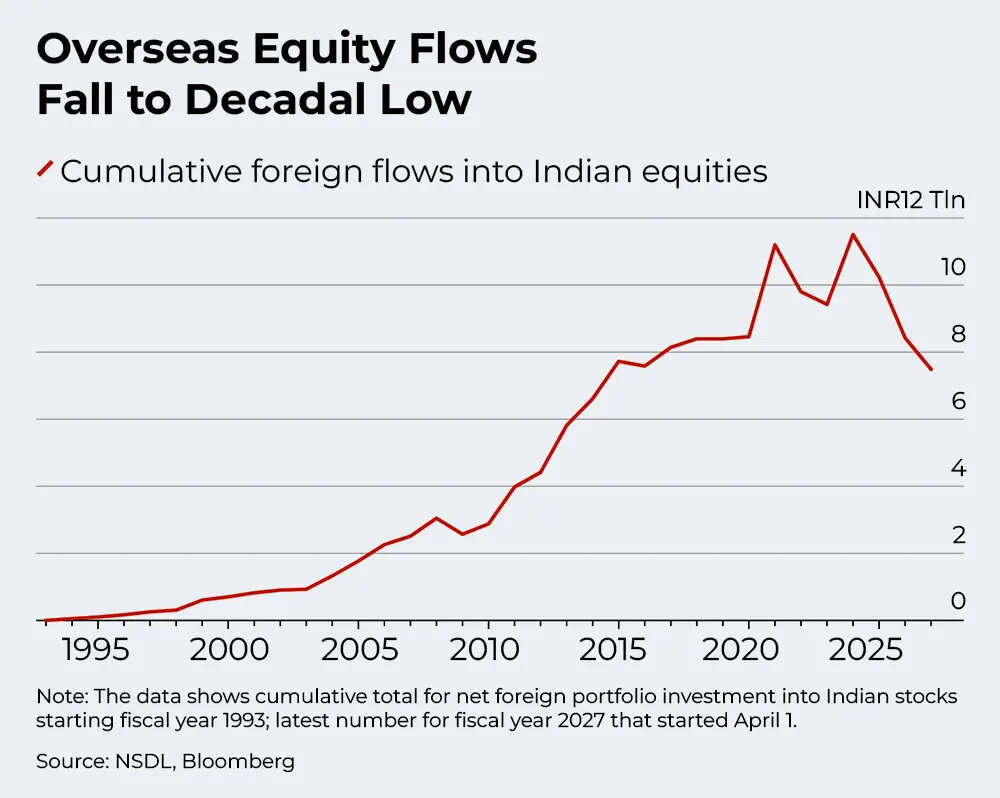

- विदेशी पोर्टफोलियो निवेशक इस साल अधिकांश महीनों में इक्विटी में शुद्ध विक्रेता रहे हैं। अकेले मई में विदेशी निवेशक शुद्ध विक्रेता रहे और उन्होंने इक्विटी से 32,963 करोड़ रुपये निकाले।

- 2026 में अब तक विदेशी पोर्टफोलियो निवेशकों द्वारा इक्विटी बाजार से कुल निकासी लगभग 2.3 लाख करोड़ रुपये हो गई है। एनएसडीएल के आंकड़ों के अनुसार, यह पूरे 2025 में देखी गई 1.7 लाख करोड़ रुपये की बिकवाली से कहीं अधिक है।

- वास्तव में, एनएसडीएल के आंकड़ों के अनुसार, भारतीय शेयरों में विदेशी पोर्टफोलियो होल्डिंग्स का संचयी मूल्य 2016 के बाद से अपने सबसे निचले स्तर पर गिर गया है।

भारतीय शेयर बाज़ार में इतनी गिरावट क्यों आई है?

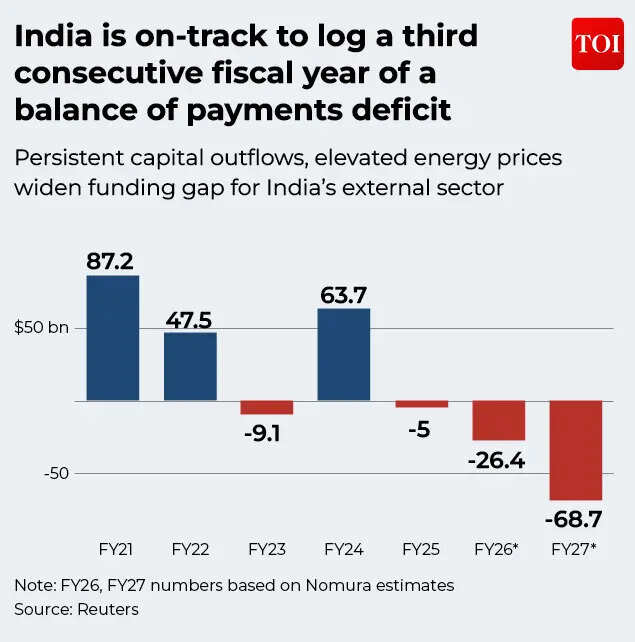

पिछले डेढ़ साल में सेंसेक्स और निफ्टी में गिरावट के लिए कई कारणों का योगदान रहा है। उदाहरण के लिए, कुछ निवेशकों का मानना था कि 2024 में ब्रेक-नेक गति से बढ़ने के कारण बाजार का मूल्यांकन अधिक हो गया है। पूंजीगत लाभ पर कराधान पर भी चिंताएं हैं। वैश्विक स्तर पर शेयर बाजार की रैली का एक बड़ा हिस्सा कृत्रिम बुद्धिमत्ता में उछाल से प्रेरित है। बाजार विशेषज्ञों का मानना है कि भारत फिलहाल उस लक्ष्य से चूक गया है। दूसरी ओर, अमेरिकी शेयर बाजार, दक्षिण कोरिया और ताइवान को वैश्विक आर्थिक उथल-पुथल के प्रभाव को ग्रहण करते हुए, प्रौद्योगिकी शेयरों की स्टॉक कीमतों में इस उछाल से लाभ हुआ है।उदाहरण के लिए, अमेरिका में एनवीडिया, जो 5 ट्रिलियन डॉलर से अधिक मार्केट कैप के साथ दुनिया की सबसे मूल्यवान कंपनी है, पिछले एक साल में 63% से अधिक बढ़ी है! भारत में, एक विपरीत मामला सामने आया। भारतीय आईटी प्रमुख टीसीएस, इंफोसिस और अन्य कंपनियों के शेयरों में गिरावट देखी गई क्योंकि कृत्रिम बुद्धिमत्ता के नेतृत्व वाले वर्कफ़्लो व्यवधानों की आशंकाओं ने इस क्षेत्र के कामकाजी मॉडल को खतरे में डाल दिया। इंफोसिस में अब तक 22% से अधिक की गिरावट आई है, और टीसीएस में 24% से अधिक की गिरावट आई है।2025 की दूसरी छमाही में भारत पर 50% टैरिफ लगाने के साथ, विदेशी निवेशक बाजार से भाग गए, जिससे रुपया कमजोर हो गया और सबसे खराब प्रदर्शन करने वाली एशियाई मुद्रा बन गया।जैसे ही फरवरी में चीजें स्थिर होने लगीं, अमेरिका-भारत व्यापार समझौते की घोषणा और टैरिफ में 50% से 18% की कमी के साथ, एफपीआई शुद्ध खरीदार बन गए। हालाँकि, अमेरिका-ईरान संघर्ष छिड़ने के साथ, बिक्री का दौर फिर से शुरू हो गया।दुनिया भर में निवेशक अमेरिकी डॉलर जैसी सुरक्षित परिसंपत्तियों की ओर भाग रहे हैं, जिससे तेज बिकवाली हो रही है। कच्चे तेल की बढ़ती कीमतों के परिणामस्वरूप कच्चे तेल का आयात बिल बढ़ रहा है और इसलिए विदेशी मुद्रा भंडार पर दबाव पड़ने से बाहरी क्षेत्र पर भी दबाव बढ़ रहा है। हालांकि विश्लेषक भारत की घरेलू विकास कहानी को लेकर आश्वस्त हैं, लेकिन पेट्रोल और डीजल की बढ़ती कीमतों का मुद्रास्फीति प्रभाव निवेशकों को परेशान कर रहा है। ऐसी भी चिंताएं हैं

दृष्टिकोण क्या है?

विश्लेषकों को उम्मीद है कि आने वाले समय में तिमाही आय में बढ़ोतरी होगी, और जबकि अमेरिका-ईरान संघर्ष निकट अवधि में बाजार की दिशा निर्धारित करना जारी रखेगा, कुछ सकारात्मक संकेत भी दिखाई दे रहे हैं।जियोजित इन्वेस्टमेंट्स लिमिटेड के मुख्य निवेश रणनीतिकार वीके विजयकुमार का मानना है कि भारतीय शेयर बाजारों में निरंतर तेजी के लिए अमेरिका-ईरान संघर्ष के समाधान की आवश्यकता होगी। वह यह भी बताते हैं कि दक्षिण कोरिया और ताइवान के शेयर बाजारों में रैलियों का नेतृत्व काफी हद तक कुछ कंपनियों ने किया है, इसलिए उनकी स्थिरता पर संदेह पैदा हो रहा है। वे कहते हैं, “भारतीय बाजार में तेजी के लिए पश्चिम एशिया संकट के समाधान और ब्रेंट क्रूड की कीमत में लगभग 85 डॉलर के स्तर तक गिरावट की आवश्यकता होगी। इससे वित्त वर्ष 27 की दूसरी छमाही में आय में सुधार में मदद मिलेगी।”“दक्षिण कोरियाई कोस्पी 99% YTD ऊपर है और ताइवान का Taiex 55% YTD ऊपर है जबकि निफ्टी 10.9% YTD नीचे है। पिछले एक साल से अधिक समय से, ये दोनों बाजार सेमीकंडक्टर चिप्स और मेमोरी चिप्स की भारी मांग के कारण असाधारण रूप से अच्छा प्रदर्शन कर रहे हैं, जिनकी मांग एआई प्रमुखों द्वारा किए जा रहे बड़े पैमाने पर एआई निवेश के कारण बढ़ी है, ”विजयकुमार टीओआई को बताते हैं।ताइवान की टीएसएमसी अब ताइवान की मार्केट कैप के 45% के करीब है और सैमसंग और एसके हाइनिक्स का दक्षिण कोरिया के मार्केट कैप का 50% हिस्सा है। “ये अभूतपूर्व चौंकाने वाले आंकड़े हैं। संक्षेप में, एआई व्यापार और सेमीकंडक्टर और मेमोरी चिप्स में ताइवान और दक्षिण कोरिया के प्रभुत्व ने उनके बाजारों को उछाल देने में सक्षम बनाया है। जोखिम यह है कि यह तेजी लंबे समय तक नहीं रह सकती. ऐसा विचार है कि एआई शेयरों में बुलबुला है,” वह सावधान करते हैं। आनंद राठी शेयर एंड स्टॉक ब्रोकर्स लिमिटेड की एसोसिएट डायरेक्टर तन्वी कंचन का मानना है कि यह बदलाव लगभग पूरी तरह से एक एआई कहानी है।“उछाल गहन एआई-संचालित आशावाद को उजागर करता है जो तकनीकी शेयरों में वैश्विक रैली को गति दे रहा है, जिससे ताइवान और दक्षिण कोरिया जैसे विनिर्माण केंद्रों को असमान रूप से लाभ हो रहा है। इसके विपरीत, भारत बढ़ती ऊर्जा लागत, धीमी कॉर्पोरेट आय वृद्धि और एआई बिल्डआउट से सीधे जुड़ी कंपनियों की कमी से जूझ रहा है, ”वह बताती हैं। ताइवान और कोरिया में एआई बूम का पीछा करते हुए वैश्विक फंडों ने लगभग 24 बिलियन डॉलर की भारतीय इक्विटी बेची। MSCI EM इंडेक्स में भारत का वजन भी तेजी से गिरकर लगभग 19% से 12% हो गया।तन्वी कंचन का कहना है कि 2025 में घरेलू इक्विटी ने उभरते बाजारों में लगभग 25% और वैश्विक इक्विटी में लगभग 15% की गिरावट के बाद, इंडिया इंक की आय वृद्धि 20% प्लस सीएजीआर से गिरकर केवल 5-6% रह गई।

वह टीओआई को बताती हैं, “हमारा मानना है कि भारत का बेहतर प्रदर्शन अब दो प्रमुख कारकों पर निर्भर करता है: वैश्विक एआई उन्माद का ठंडा होना और आय वृद्धि में सार्थक बढ़ोतरी।”विश्लेषक का मानना है कि कमाई में गिरावट का चक्र निचले स्तर पर पहुंच गया है। लगातार पांच तिमाहियों में कमजोर आय के बाद, आम सहमति से अब तेजी की उम्मीद है, MSCI इंडिया की आय वृद्धि का अनुमान CY25 के लिए 13% और CY26 के लिए 16% है। मैक्रो ढांचा भी मजबूत है: भारत के FY26 ने एक दुर्लभ गोल्डीलॉक्स संयोजन दिया, सकल घरेलू उत्पाद की वृद्धि दर 7% से अधिक रही, साथ ही हेडलाइन मुद्रास्फीति केवल 2.1% रही, जो दशकों में सबसे कम है, बिल्कुल वही संयोजन जो दीर्घकालिक पूंजी तलाशती है।“वैल्यूएशन पर, लंबे समय तक समेकन ने अपना काम किया है, लार्ज-कैप वैल्यूएशन वैश्विक और उभरते बाजारों में अपने 10 साल के प्रीमियम से नीचे गिर गया है, जबकि निफ्टी और मिड-कैप अब अपने दीर्घकालिक औसत पी/ई के करीब कारोबार कर रहे हैं, जिससे एक प्रकार का प्रवेश बिंदु तैयार होता है जो धैर्यवान पूंजी को पुरस्कृत करता है। मूल रूप से, भारत के लिए, बचत के वित्तीयकरण, जनसांख्यिकीय लाभांश, नीति-संचालित पूंजीगत व्यय और एक गहरी इक्विटी संस्कृति की संरचनात्मक थीसिस बरकरार है,” वह कहती हैं। निष्कर्ष.(अस्वीकरण: शेयर बाजार, अन्य परिसंपत्ति वर्गों या व्यक्तिगत वित्त प्रबंधन युक्तियों पर विशेषज्ञों द्वारा दी गई सिफारिशें और विचार उनके अपने हैं। ये राय टाइम्स ऑफ इंडिया के विचारों का प्रतिनिधित्व नहीं करती हैं।)